Estructura

económica de las Cooperativas De Ahorro y Crédito en Venezuela

Estructura

económica de las Cooperativas De Ahorro y Crédito en Venezuela

http://doi.org/10.33996/revistaenfoques.v1i2.8

No. 2 | Volumen 1 | Abril - Junio 2017

http://revistaenfoques.org

ISSN: 2616 - 8219

Estructura económica de las cooperativas de ahorro y crédito en Venezuela

The economic structure in the Venezuelan savings and credit cooperatives

Carmen Thais Figueredo

thaisfigueredo22@yahoo.es

Universidad

de los Andes, Venezuela

Doctora en Ciencias Contables, Universidad de Los Andes

julio 2015. Magister Scientiarum en Ciencias Administrativas, Universidad

Central de Venezuela, diciembre 1996. Especialista en Ciencias Administrativas

Mención Finanzas Universidad Central de Venezuela, noviembre 1993. Licenciada

en Contaduría Pública Universidad Central de Venezuela marzo 1978.

Artículo recibido 19 enero 2017 | Arbitrado febrero 2017

| Publicado 01 de abril 2017

Resumen

El presente artículo tiene como propósito

describir la estructura económica en las cooperativas venezolanas de ahorro y

crédito inscritas en la Central de Integración Cooperativa de la Región Capital

a partir de las Normas Internacionales de Información Financiera completas y

las Normas de contabilidad de la Superintendencia Nacional de Cooperativas. Fue

una investigación descriptiva bajo el diseño documental y de campo, la

población la conforman las cooperativas de ahorro y crédito. Los resultados

indican que las cooperativas en el reconocimiento del elemento de la estructura

económica-financiera no evalúan si la partida cumple la definición de elemento.

Determinan la medición inicial de los elementos en función del monto pagado en

efectivo o de la factura. El reconocimiento de la partida lo realizan según las

especificaciones de la factura registrándolo en activo, pasivo, costos, gastos

en la estructura del código contable. Las cooperativas no cuentan con un marco

conceptual que les indique los conceptos necesarios para la preparación y

presentación de los estados financieros para usuarios externos.

Palabras clave: Contabilidad; NIIF

completas; Normas SUNACOOP; Sociedades Cooperativas; Valoración de la

estructura económico-financiera

Abstract

The purpose of this article is to describe

the economic structure of Venezuelan credit unions registered in the Central of

Cooperative Integration of the Capital Region based on the complete

International Financial Reporting Standards and the Accounting Standards of the

National Superintendence of Cooperatives. It was a descriptive investigation

under the documentary and field design, the population is made up of credit

unions. The results indicate that cooperatives in recognizing the element of

the economic-financial structure do not assess whether the item meets the

definition of the element. They determine the initial measurement of the

elements based on the amount paid in cash or the invoice. The recognition of

the item is made according to the specifications of the invoice by registering

it in assets, liabilities, costs, expenses in the structure of the accounting

code. Cooperatives do not have a conceptual framework that indicates the

concepts necessary for the preparation and presentation of financial statements

for external users.

Key words: Accounting; complete IFRS; SUNACOOP

Standards; Cooperative Societies; Valuation of the economic-financial structure

INTRODUCCIÓN

En la Venezuela actual, el entorno normativo

contable está caracterizado por la armonización internacional para todo tipo de

organización. Las cooperativas son organizaciones de marcado carácter social,

son asociaciones económicas sociales de consumidores o productores que unen su

esfuerzo para su mutuo beneficio y para el beneficio de los demás. Se basan en

los principios cooperativos, de los cuales, el principio de asociación abierta

y voluntaria, marca una de las características que distingue a las cooperativas

de las sociedades con fines de lucro como lo es la variabilidad del capital

social. De igual manera, el principio de la participación económica igualitaria

de los sociosdestaca

la necesidad de satisfacer sus necesidades, y el resultado derivado de las

operaciones con los socios es el excedente, repartible entre ellos una vez

deducido las partidas obligatorias por ley.

Desde este punto de vista, las cooperativas están

llamadas a analizar su régimen económico para establecer las áreas más

relevantes afectadas por la adopción de las Normas Internacionales de

Información Financiera (NIIF) completas, así como las incidencias de los

sistemas de reconocimiento establecidos en estas normas sobre la valoración de

la estructura económico-financiera, específicamente en el tratamiento del

capital social, la naturaleza contable del reparto del excedente de los socios,

la formulación de los estados financieros consolidados en los grupos

cooperativos, y los efectos en los elementos de la estructura económica.

De esta manera se

plantea en este artículo conocer la estructura económica de las cooperativas

venezolanas de ahorro y crédito inscritas en la Central de Integración

Cooperativa de la Región Capital (CECODIFEMI); para lo cual se hace necesario

conocer un poco de su devenir en el tiempo.

En razón de lo antes

dicho, se considera de gran importancia que las pequeñas empresas en sintonía

con el moderno paradigma del desarrollo local sustentable, actúen en intima

vinculación con las universidades, debido al rol de principal organización

creadora de conocimiento, así como con otros centros de innovación tecnológica,

para asumir en conjunto un compromiso más protagónico en la construcción de las

bases para la reducción progresiva de los índices de pobreza del país, mayor

independencia económica, eleve el grado de industrialización, y sobre todo,

mejore la calidad de vida de los venezolanos.

Estas organizaciones

de economía social, en muchos países han desempeñado un papel predominante en

el planeamiento e impulso de la responsabilidad social. Deciden voluntariamente

contribuir al logro de una sociedad mejor y un medio ambiente más limpio. Se

basan en la idea de que el funcionamiento general de una empresa debe evaluarse

teniendo en cuenta su contribución combinada con la prosperidad económica, la

calidad del medio ambiente y el bienestar de la sociedad en la que se integra.

Su objetivo es lograr la excelencia en la empresa, con énfasis en las personas

y sus condiciones de trabajo, así como en la calidad de sus procesos

productivos con la incorporación de las tres facetas del desarrollo sostenible:

la económica, la social y la medioambiental, lo cual favorece la consolidación

de la organización, promueve su éxito económico y afianza su proyección de

futuro (Fernández, 2009).

Para

Valero y León (2009) la responsabilidad social aporta alternativas y argumentos

que pueden desarrollar las empresas para favorecer al ser humano, sus comunidades

y el entorno natural donde se desenvuelven. Para este fin, la responsabilidad

social divide su atención en dos dimensiones: la dimensión interna, referida a

la gestión del recurso humano, la salud y la seguridad de los puestos de

trabajo, así como, la gestión del impacto ambiental y de los recursos

naturales; y la dimensión externa representada por las comunidades locales, los

derechos humanos, los problemas ecológicos y el desarrollo sostenible.

En el caso particular

de las cooperativas, estas organizaciones pueden constituir un factor clave

para el desarrollo económico de una región, para tal fin, deben desenvolverse

en nuevos entornos cambiantes y competitivos con la finalidad de dinamizar el

sector cooperativo en su conjunto, para lograr que sea altamente eficiente, y

pueda aprovechar las fortalezas de su estructura y las particularidades de su

filosofía.

Las cooperativas son

empresas donde sus asociados contribuyen equitativamente al capital y lo

controlan democráticamente; por ello, la empresa cooperativa se encuentra hoy

ante un reto vital, del cual depende su propia existencia: lograr ser

competitivas como organizaciones en un contexto caracterizado por una

globalización creciente; además deben hacerlo sin perder sus peculiaridades,

con una identidad fuerte y adecuada para las transformaciones de la sociedad y

del mercado.

Sobre el

cooperativismo en Venezuela se debe señalar enfáticamente, que este movimiento

se viene construyendo de manera sostenida a lo largo de los últimos cuarenta y

dos años por sectores de la población que creen en las cooperativas como

fórmula para enfrentar problemas comunes con sus propios esfuerzos.

Sin embargo, las cooperativas, al igual que otras

organizaciones sufren las alteraciones propias de un país con crisis desde los

años ochenta, con los peores indicadores sociales y económicos de su historia,

y con la incertidumbre sobre las consecuencias del clima político nacional.

Bastidas (2003) clasifica este cooperativismo como tradicional, y considera que

ha desarrollado importantes experiencias locales con cierta proyección

nacional, por lo cual constituye una referencia para variados sectores del

país. Este cooperativismo se encontró en su camino con el nacimiento de otro

cooperativismo considerado como emergente o también llamado “nuevo

cooperativismo”, a partir de las políticas surgidas desde el 2000. Para este

autor ese nuevo cooperativismo ha mostrado serias deficiencias desde sus

inicios, puesto que en muchos casos no ha logrado consolidarse ni desarrollar

una actividad económica verdaderamente productiva y social. A pesar de ello

Bastidas (2003) considera que, si se lograra superar las debilidades, y se

incorporaran las fortalezas del cooperativismo tradicional, se mejoraría el desarrollo,

local, regional y nacional.

Un sector

particularmente importante para las cooperativas es el sector de ahorro y

crédito. Este sector tiene como misión contribuir en la estimulación del

desarrollo endógeno y social del país, fortalecer la superación de la pobreza y

la tasa de desocupación a través del fomento del ahorro y crédito como un

modelo de cultura en cada una de las comunidades donde se hace vida económica,

y atender las necesidades y exigencias del mercado para mejorar la condición

económica mediante estrategias financieras en beneficio de los asociados y de

la comunidad en general. En el panorama cooperativo este sector se distingue

por su disposición para apoyar otras experiencias y procesos cooperativos y

comunitarios, con lo cual se configura en un instrumento idóneo de desarrollo

sostenible.

En Venezuela, el

cooperativismo de ahorro y crédito también posee experiencia en importantes

impactos locales. Aquí se destaca la Red de Soluciones Financieras Cooperativas

de Cecofal, impulsada por la Central Cooperativa de Falcón (Cecofal), quien

afilia 30.000 asociados (aproximadamente el 50% de la población de la Península

de Paraguaná), mediante un sistema integrado de 10 cooperativas entre las que

se encuentra la Cooperativa de San José Obrero, ubicada en Punto Fijo que

aporta 18.000 asociados, y recaba un promedio de 16 millardos de bolívares

anuales en ahorro con operaciones crediticias por montos muy superiores.

También se puede mencionar a la Cooperativa Financiera Fincoop, la cual ha

logrado establecer una red de cooperativas de ahorro y crédito en varias

poblaciones del país gracias a una plataforma computarizada que integra sus

servicios (Bastidas, 2004).

Ahora bien, tanto en

las cooperativas en general, como en las empresas con fines de lucro, la base

de funcionamiento está constituida por la estructura económico-financiera.

Desde la base de funcionamiento se puede tener una visión económica y

financiera de la empresa; la estructura económica corresponde a la composición

cualitativa de los bienes económicos y la estructura financiera se refiere a la

composición cualitativa de las fuentes de financiamiento (Fernández, 1977).

La estructura

económica se encuentra formada por todos aquellos elementos y factores que

interrelacionados de manera dinámica forman un conjunto relativamente

permanente en el tiempo y en el espacio, representados por los bienes y

derechos de la organización. Ella constituye la base de desarrollo de la misma.

En toda organización

existe una serie de componentes indispensables que atienden a su objetivo

general. La estructura económica agrupa los materiales que se procesan y

combinan para producir el servicio, la información o el producto final. En

función de que estos componentes sean utilizados con máxima eficiencia la

empresa debe trabajar en la realización de la actividad productiva y ejecutarla

en el menor tiempo posible, con un mínimo esfuerzo y al más bajo costo.

Dentro de los

componentes de la estructura económica se encuentran las inversiones duraderas

de la empresa las cuales determinan la capacidad o dimensión productiva, y esta

dimensión está en función de la demanda a atender, es decir, la capacidad de

absorción del mercado. También incluye las inversiones a corto plazo.

La importancia de la

estructura económica de la empresa, se establece en el hecho de que permitirá

establecer la cantidad necesaria de inversiones a corto plazo para mantener la

capacidad productiva requerida.

Actualmente en

Venezuela, el órgano rector de la profesión contable es la Federación de

Colegios de Contadores Públicos de la República Bolivariana de Venezuela

(FCCPRBV), la cual aprobó la adopción, como Principios de Contabilidad de

Aceptación General de Venezuela (VEN-NIF) las Normas Internacionales de

Información Financiera (NIIF)emitidas por el Consejo de Normas

Internacionales de Contabilidad (IASB), previa revisión de cada una de ellas y

del cumplimiento del proceso de auscultación, como lo es la consulta pública.

Por otra parte, el

artículo 53 de la Ley Especial de Asociaciones Cooperativas (LEAC) establece el

uso obligatorio de la contabilidad y la presentación de los estados financieros

de las cooperativas acorde con los principios de contabilidad de aceptación

general, es decir con las NIIF, tal como lo determinó la Federación de Colegios

de Contadores Públicos de la República Bolivariana de Venezuela (FCCPRBV).

Sin embargo, por sus características particulares,

las cooperativas en Venezuela se rigen además por una norma nacional: la

norma de contabilidad de la Superintendencia Nacional de Cooperativas

(SUNACOOP), esta norma legislativa es de aplicación obligatoria. En este

sentido, la LEAC faculta a SUNACCOP para establecer los mecanismos de rendición

de cuenta de estas organizaciones.

El hecho de que las

Normas Internacionales de Información Financiera estén diseñadas para todas las

entidades con fines de lucro y para todo tipo de empresas, plantea una

reflexión sobre la incidencia de estas normas internacionales en la valoración

de la estructura económico-financiera de las sociedades cooperativas, en

función de los principios cooperativos.

Algunos de los

principios de las cooperativas que se ven afectados por la adopción de las NIIF

en la valoración de su estructura económico financiera, son el primer principio

(asociación voluntaria y abierta), y el tercer principio (participación

económica de los socios).

Estos

principios se interpretan así: Los individuos se ponen de acuerdo para

agruparse y crear la cooperativa de manera tal, que su aporte inicial es

equitativo y administrado democráticamente, con la condición de ser

reembolsable. En cambio, en la empresa capitalista la asociación depende de un

aporte de capital previamente establecido por los potenciales socios; este

aporte condiciona la participación en la utilidad de la empresa y no establece

la cláusula de reembolsable.

De acuerdo a las NIIF, si un aporte a la

organización es reembolsable se convierte en pasivo exigible (en una deuda).

Con esta condición, al aplicar estas normas en las Cooperativas, su patrimonio

se vería significativamente reducido. Este planteamiento origina una de las

preocupaciones en la aplicación de las NIIF a las cooperativas, en el sentido

de sí el capital social debe ser clasificado como fondo propio o como pasivo

exigible.

Asimismo,

otra preocupación existente tiene que ver con la naturaleza contable del

reparto del excedente a los socios clasificados en la contabilidad como

retornos, en el sentido de sí, los retornos tienen la consideración de gasto, o,

por el contrario, la consideración de distribución del resultado, lo cual forma

parte de la estructura financiera. Esta misma consideración se hace con los

intereses de las aportaciones de capital.

El

supuesto o inquietud de la investigación conduce a resolver la siguiente

interrogante:

¿Cómo

es la estructura económico-financiera de las cooperativas venezolanas de ahorro

y crédito inscritas en la Central de Integración Cooperativa de la Región

Capital (CECODIFEMI)?

Actualmente

dentro de las sociedades mercantiles especiales se ubican las cooperativas como

empresas de economía social, consideradas por Fernández, y otros (ob. cit.)

como empresas de propiedad colectiva. Sandoval (2013), define las cooperativas

como asociaciones que, de conformidad con el principio de ayuda mutua, tienen

como objetivo mejorar las mutua, tienen como objetivo mejorar las condiciones

de vida de sus socios, quienes tienen igualdad de derechos y obligaciones, y

sólo responden hasta el monto de sus aportes.

En

este contexto, las cooperativas aparecen vinculadas históricamente a la

economía social, y constituyen su eje vertebral. Las cooperativas surgen como

una iniciativa para socializar la propiedad de la producción, mediante la

valoración del trabajo como factor primordial por encima del capital. En sus

inicios nace en forma espontánea, sin vinculaciones ideológicas, con el único

objetivo de defender los intereses de los trabajadores.

Esto evidencia que el movimiento

cooperativo ha sido de larga data. Coopecas (2008) sitúa su origen en la época

de la revolución industrial, en Europa durante los años 1750 a 1850. Para ese

momento muchos trabajadores recibían su salario en especie de mala calidad, mal

tasada y a precios muy altos, en lugar de recibir dinero. Esto mantenía a los

trabajadores sometidos a los tenderos que por concederles crédito exigían un

mayor valor por la mercancía. Esta situación llevó a los trabajadores a unirse

para convertirse en sus propios proveedores, con lo cual surgió la idea de las

cooperativas de consumo.

En

síntesis, las cooperativas a diferencia de las compañías anónimas, son

sociedades de personas, no de capitales. Se fundamentan en la igualdad de

derechos de sus integrantes en función a la gestión social. Además, las

cooperativas reparten sus excedentes en función de la actividad realizada por

sus asociados en el logro del propósito común. En cambio, en la empresa

mercantil se distribuye sus excedentes entre los socios de manera proporcional

al capital económico que cada uno aportó (SUNACOOP, s. f.)

MÉTODO

Para

recoger la información se utilizó la técnica de la entrevista con una guía de

entrevista la cual fue categorizada y analizada utilizando el programa ATLASTi.

El estudio corresponde a una investigación descriptiva, según la fuente de

información en el diseño se combina lo documental con el trabajo de campo, ya

que la información se obtuvo de fuentes vivas (los administradores de las

cooperativas), y de documentos (los registros contables de las cooperativas,

los instrumentos normativos NIIF y las Normas SUNACOOP). Según la temporalidad

corresponde a un diseño transeccional.

En

esta investigación las unidades de estudio son:

Las

Cooperativas venezolanas de ahorro y crédito inscritas en CECODIFEMI. Debido a

que constituían un número pequeño, no se hizo muestreo, sino que se estudiaron

todas las pertenecientes al contexto de estudio la región central de Venezuela.

Las fuentes de donde se obtuvo la información fueron los administradores de las

cooperativas, quienes actuaron como informantes claves. Así mismo, para

triangular la información relacionada con la estructura económico-financiera de

las cooperativas, también se tomaron como fuentes los documentos contables. Se

constató la información contenida en el Balance General para las cuentas de

activo, pasivo, patrimonio y valoración del activo, el cual reflejó la

situación económica social- contable de las cooperativas a una fecha

determinada.

Para

el análisis de las normas, las unidades de estudio fueron los documentos que

contenían las NIIF y las Normas SUNACOOP, donde había contenidos relacionados

con la valoración de la estructura económica financiera.

RESULTADOS Y DISCUSIÓN

La descripción de la estructura económica de las

cooperativas venezolanas de ahorro y crédito inscritas en la Central de Integración

Cooperativa de la Región Capital (CECODIFEMI), permitió obtener un diagnóstico

de las características de la estructura económico-financiera de las

cooperativas seleccionadas, con las particularidades que las distinguen. Con

esta finalidad, se procedió en primer lugar a describir la medición inicial de

la estructura económica y todos los componentes, como se explica seguidamente.

La

estructura económica de las cooperativas inscritas en CECODIFEMI, está

integrada por los aportes efectuados por los asociados destinados a la compra

de bienes tangibles, intangibles y otras clasificaciones con el objetivo de

incorporarlos al proceso productivo.

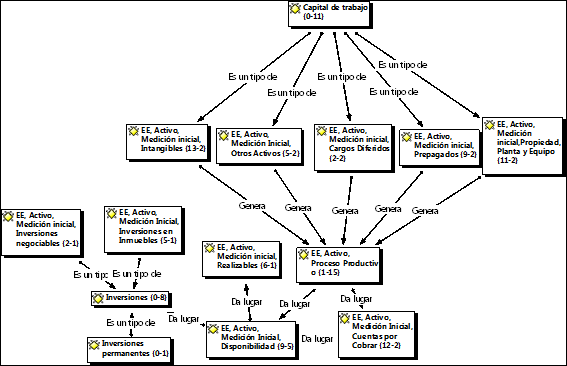

En

el gráfico 1 se muestra la medición inicial de los componentes de la estructura

económica. Se inicia con el capital de trabajo, el cual facilita la adquisición

de los elementos que están incorporados al desarrollo de la actividad

productiva de las cooperativas de ahorro y crédito. Los elementos que

contribuyen al desarrollo de la actividad productiva en estas cooperativas

están clasificados y señalados en el gráfico como: Activos intangibles,

propiedades, planta y equipo, pre-pagados, cargos diferidos y otros activos.

Con estos elementos

de activos, las cooperativas desarrollan su proceso productivo, como es el

financiamiento otorgado a los asociados, estos desembolsos se registran en las

cuentas por cobrar. A medida que los asociados cancelan sus acreencias las

cooperativas cuentan con la disponibilidad en efectivo o bancos, y de acuerdo a

su proyección, parte de estos recursos son invertidos en la adquisición de

inversiones en instrumentos financieros y en inmuebles.

En forma genérica se

menciona la clasificación de las inversiones en valores en las cooperativas. La

clasificación atiende a las disposiciones de la Declaración de Principios de

Contabilidad (DPC N° 15), en: Inversiones temporales donde se agrupan las

inversiones negociables, disponibles para la venta y conservadas hasta su

vencimiento cuando éste ocurre en el próximo ejercicio económico.

La otra clasificación

corresponde a las inversiones permanentes, donde se agrupan las inversiones

conservadas hasta el vencimiento, en esta categoría priva la intención de la

cooperativa en mantenerla hasta el vencimiento como es el caso de los bonos, y

las inversiones en títulos de patrimonio como son las acciones, conocidos como

certificados de aportación en las cooperativas. Las inversiones en inmuebles

corresponden a terrenos e inmuebles con fines especulativos.

Seguidamente se

desarrolla en forma más específica la medición y valoración de los elementos

que forman parte de la estructura económica.

Gráfico 1. Red

general de la medición inicial en la estructura económica de las cooperativas.

Otro de los elementos

de la estructura económica de las cooperativas es el capital de trabajo. Los

recursos financieros son recibidos por las cooperativas mediante los

certificados de aportación y asociación de los cooperativistas. Estos recursos

permiten la adquisición de elementos de propiedades, planta y equipo, bienes

intangibles, cargos diferidos, pre-pagados y otros activos, con los cuales las

cooperativas desarrollan su actividad económica. Los elementos para ser

incorporados al balance de situación en determinado período, deben ser medidos

aplicando los principios de contabilidad generalmente aceptados vinculados al

bien específico y contenidos en las disposiciones normativas nacionales en

primer lugar, y en segundo lugar y de manera supletoria por las normas

internacionales.

La medición inicial

de los elementos de estos activos las cooperativas la realizan en función del

principio contable de valor histórico original. Según la DPC 0 (2005-2007) son

las transacciones y eventos económicos que la contabilidad cuantifica se

registran según las cantidades de efectivo que se afecten o su equivalente o la

estimación razonable que de ellos se haga al momento en que se consideren

realizados contablemente. El concepto es bastante claro, el costo representa el

precio de intercambio pactado y convenido entre el comprador y vendedor. Aclara

la DPC 0 (2005-2007) que estas cifras deberán ser modificadas en el caso de

ocurrir eventos posteriores que las hagan perder su significado, aplicando los

métodos de ajustes aceptados por los principios de contabilidad que en forma

sistemática preserven la equidad y la objetividad de la información contable.

El valor histórico

original es una base para la cuantificación y medición de las transacciones y

operaciones o eventos económicos, el cual pierde su vigencia en economías con

alta inflación y por lo tanto, se deben modificar las cifras para ajustar por

alguno de los métodos de valoración que establecen las normas. Aun cuando el

valor histórico original es en principio la primera manera de cuantificar y

registrar las operaciones, esta unidad de medida se ve alterada por la pérdida

del poder adquisitivo de la moneda (Catacora, 1999).

Expone Catacora que

la DPC 0 habla de valor histórico original y no de costo histórico, por cuanto

el término valor es mucho más amplio que el de costo y como toda definición

doctrinaria, debe abarcar el universo aplicable de casos, en este sentido, el

término valor abarca al menos los siguientes conceptos: (a) costo o valor

histórico original, (b) costo o valor de reposición, (c) valor neto de

realización, (d) valor de uso, (f) valor de desecho, (g) valor de avalúo. Sigue

explicando el autor que se utiliza valor que es más amplio que el término costo

específicamente en sentido económico, sin embargo en este caso, es más fácil

asociarlo con precio.

Cuando se habla de

valor histórico original, comúnmente se acostumbra a expresarlo en términos de

precio de costo, costos históricos o sencillamente costo. El costo es el precio

de intercambio de los bienes y servicios en la fecha de su adquisición.

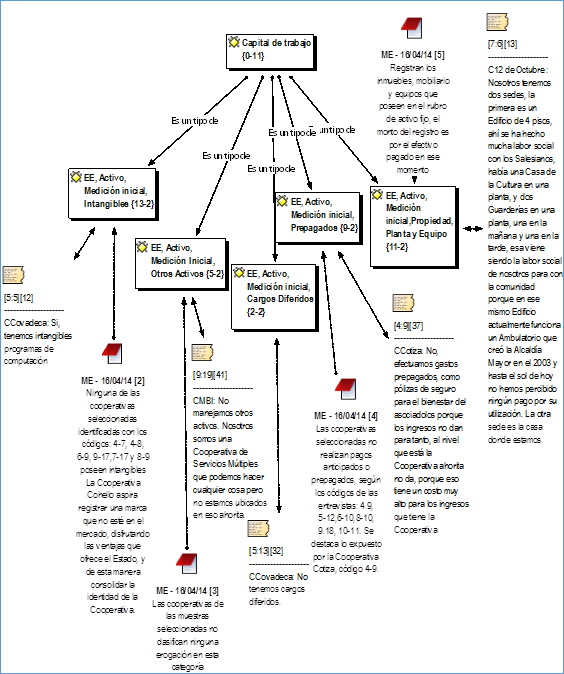

En el gráfico 2 se

expone la medición inicial de cada elemento que integra la estructura económica

de las cooperativas. Su descripción se señala seguidamente. El procedimiento de

medición debe estar asociado al cumplimiento de la definición de cada elemento

con la finalidad de evaluar si el costo puede ser medido con confiabilidad y de

que este elemento incorpore cualquier beneficio económico en el sentido de que

la partida entre o salga de la cooperativa. Las cooperativas no asocian la

medición con la definición del elemento a incorporar en los estados

financieros, sólo se limitan a transcribir el código contable de la transacción

en función de lo especificado en la factura. En este sentido, se transcriben

algunas de las entrevistas realizadas a las cooperativas.

CAsocontasul: Por ejemplo, cuando se

compró la computadora, la factura se anexa a una carpeta con las

especificaciones de la compra de ese artículo, se le entrega a la Contable y

ella lo registra en el código correspondiente, según normas de SUNACOOP.

CCohello: Las transacciones en

activo, ingreso, gasto, pasivo se registran por medio de la factura según el

código contable de SUNACOOP, procurando que el ingreso registrado sea mayor que

los gastos.

De igual manera, las

cooperativas registran los inmuebles, mobiliarios y equipos que poseen en el

rubro de activo fijo, el monto del registro es por el efectivo pagado en ese

momento. Ninguna de las cooperativas encuestadas, capitaliza los costos

incidentales de los activos, generalmente se rigen por el monto pagado según la

factura, a pesar de que las normas contables que las rigen establecen que se

registre, como un costo, el monto pagado o factura; de igual manera deben ser

manejadas todas las erogaciones realizadas en las compras o construcciones del

bien para que esté en condiciones de ser utilizado.

Para establecer el

costo inicial del elemento de propiedades, planta y equipo, las cooperativas

deben aplicar los principios contables al registrar los costos incidentales.

Para tal fin, deben evaluar la adquisición del elemento del rubro para integrar

en la medición inicial el monto pagado más los costos incidentales

identificados y poner así el activo en condiciones normales de uso y todos los

gastos incurridos para lograr la transferencia del bien. Las cooperativas no

realizan estas evaluaciones. Se debería cambiar el nombre del rubro de Activo fijo

por el de Propiedades, planta y equipo en los estados financieros que emiten

las cooperativas. A continuación se esboza lo afirmado por las cooperativas 12

de octubre y Covadeca en relación al registro contable en el rubro Propiedades,

planta y equipo.

C12 de Octubre: No

le capitalizamos gastos a propiedades planta y equipo.

CCovadeca: En

propiedades, planta y equipo poseemos mobiliarios, equipos y programas de

computación.

En

cuanto a la medición inicial de activos intangibles, sólo dos de las

cooperativas seleccionadas poseen intangibles. La Cooperativa Cohello aspira

registrar una marca que no esté en el mercado, y disfrutar las ventajas que

ofrece el Estado. A pesar de que la gran mayoría de las cooperativas no

presentan erogaciones en activos intangibles, tienen presente que son bienes

que representan derechos y tienen valor jurídico o económico como medios para

la realización de las operaciones normales. Explic an, que existen intangibles

amortizables y no amortizables. Este sector de cooperativas, para darle mayor

arraigo a su identidad, debe de tratar de crear una patente de invención y

registrarla contablemente y cumplir el procedimiento establecido para

intangibles generados internamente, o adquirir una marca exclusiva como indica

la cooperativa Cohello, y registrarla como adquisición separada. Las

cooperativas del sector deben de propiciar la creación de intangibles para

arraigar su identidad o incorporar en sus operaciones los intangibles

adquiridos en forma separada. La cooperativa de Servicios Generales Francisco

Diez afirma:

CSGFD: Tenemos como

activos intangibles un programa de computación.

Según información

obtenida de las cooperativas seleccionadas, ellas no clasifican ninguna

erogación en la categoría de otros activos. Exponen que en este rubro se

contabiliza cualquier erogación no definida dentro de las demás agrupaciones.

En este caso, son muy cuidadosas para no registrar contablemente este tipo de

activo, generalmente se acogen al código establecido para registrar los pagos

efectuados. La normativa prevé algunas partidas como: Fondos especiales para

pensiones, jubilaciones y conceptos similares, activos fijos que estén fuera de

uso y destinados a la venta, depósitos dados en garantía, efectos por cobrar en

litigio. Un ejemplo es la cooperativa Mario Briceño Iragory.

CMBI: No manejamos otros activos.

Nosotros somos una Cooperativa de Servicios Múltiples que podemos hacer

cualquier cosa pero no estamos ubicados en eso ahorita.

Ninguna de las

cooperativas del estudio presenta registros en este rubro, cargos diferidos,

prefieren contabilizar a gastos toda la erogación. Un cargo diferido es un

costo que se ha pagado en el presente, pero que se extenderá durante un largo

período. Los cargos diferidos, tienen un marco de tiempo de transacción que

excede de un año durante el cual se amortiza a través de cargos graduales. La

cooperativa Covadeca certifica lo descrito anteriormente.

CCovadeca:

No tenemos cargos diferidos.

Los cargos diferidos

están identificados en las normas de SUNACOOP en el rubro 1.5. Son gastos

causados y pagados por la cooperativa, cuyo beneficio económico abarca más de

un ejercicio económico. Se deben amortizar durante el período en que se reciben

los servicios o se causen los costos o gastos. La amortización implica un cargo

a la cuenta de gastos. Establece SUNACOOP que los cargos diferidos serán

amortizados en varios períodos, debitando a la cuenta de gastos de amortización

y disminuyendo la cuenta del activo respectivo. La característica principal de

este concepto es la expresión de obtener beneficios en futuros períodos

económicos. Si un costo o gasto pagado anticipadamente permite a la entidad

obtener un beneficio económico en el futuro, se está en presencia de un cargo

diferido.

Con relación a la

medición inicial de los pre-pagados, las cooperativas seleccionadas no los

realizan, según los códigos de las entrevistas: 4-9,5-12,6-10,8-10,9-18,10-11

se destaca lo expuesto por la Cooperativa Cotiza, código 4-9. Indican que

cuando se contabilizan valores pagados por anticipado se convierten en gastos a

medida que se va consumiendo el servicio en el siguiente período contable.

Exponen que son gastos que se registran como activo y deben ser utilizados

dentro de un ciclo financiero a corto plazo. Los gastos pagados por anticipado,

son costos que la cooperativa paga antes de que los costos realmente incurran.

Gráfico 2. Red de la

medición inicial del capital de trabajo de la EE.

En el ciclo de la

medición inicial que genera la inclusión de los activos al proceso productivo

en las cooperativas de ahorro y crédito, los recursos financieros aportados por

los asociados se recogen en el capital de trabajo, mediante la adquisición de

bienes para ser incorporados al proceso productivo, que en el caso de las

cooperativas de ahorro y crédito son los servicios financieros que prestan a

los asociados, esta incorporación da lugar a las cuentas por cobrar, que una

vez canceladas, las cooperativas obtienen la disponibilidad para comprar

inversiones o realizables.

Las cooperativas de

ahorro y crédito son consideradas organizaciones de gran importancia en la

localidad, ofrecen servicios financieros a sus asociados, captan recursos de

los mismos mediante afiliaciones de los individuos al pagar su cuota de ingreso

y aportaciones asignadas; con estos recursos la cooperativa otorga el financiamiento

a sus asociados cobrando una tasa de interés.

La captación de

recursos permite a la cooperativa su autofinanciamiento. No dependen de

recursos externos para desarrollar su actividad económica.

CONCLUSIONES

En la

descripción de los componentes de la estructura económica de las cooperativas

de ahorro y crédito inscritas en CECODIFEMI se determinaron las siguientes

situaciones:

Las cooperativas en

el reconocimiento del elemento de la estructura económica-financiera no evalúan

si la partida cumple la definición de elemento. Determinan la medición inicial

de los elementos en función del monto pagado en efectivo o de la factura. El

reconocimiento de la partida lo realizan según las especificaciones de la

factura registrándolo en activo, pasivo, costos, gastos según la estructura del

código contable.

Por otra parte, las

cooperativas no cuentan con un marco conceptual que les indique los conceptos

relacionados con la preparación y presentación de los estados financieros para

usuarios externos. Los diferentes conceptos son abordados en tópicos

específicos, pero no como un marco teórico.

El financiamiento que

otorgan a los asociados lo registran en las cuentas por cobrar consideradas de

riesgo mínimo en su cobrabilidad, debido a que el préstamo otorgado está en

función de los haberes que posee el cooperativista o asociado. La

disponibilidad en efectivo, es depositada únicamente en cuentas corrientes de

los bancos nacionales. No utilizan una herramienta informativa que les permita

evaluar las necesidades de efectivo en un momento determinado.

Las cooperativas

están facultadas por la LEAC para invertir en instrumentos financieros, pero

las de ahorro y crédito, de esta investigación, no lo realizan por desconocer

las ventajas que representan y los riesgos que asumen. El rubro inversiones en

inmuebles para la fecha de las entrevistas mostraba la cuenta sin ningún

movimiento contable. Las cooperativas desvirtúan la naturaleza del concepto de

inversiones en inmuebles lo asimilan al de propiedades, planta y equipo a pesar

de que son elementos no incorporados al proceso productivo. Es así como uno de

los casos estudiados, presenta en el rubro de Activo Fijo el monto

correspondiente al inmueble otorgado en alquiler y el ingreso que perciben por

este concepto lo registran como “Provisión Reserva Inmueble”.

En cuanto a

valoración, las cooperativas únicamente utilizan los cálculos de la depreciación

acumulada para evaluar los activos fijos, la amortización acumulada para los

activos intangibles y el cálculo de la provisión para cuentas incobrables. No

efectúan valoraciones en el resto de los activos señalados como capital de

trabajo porque no efectúan erogaciones clasificadas en estos rubros. En forma

general, la valoración de la estructura económica en estas cooperativas, es el

valor en libros de los elementos de Propiedades, planta y equipo, activos

intangibles y cuentas por cobrar.

REFERENCIAS

Bastidas, O. (2003). El

cooperativismo en Venezuela. Red Universitaria de las Américas en Estudios

Cooperativos y Asociativismo (UNIRCOOP) [Documento en línea]. Disponible en

www.neticoop.org.uy documentos y desarrollo cooperativo. [Consulta, 2012,

noviembre 10]

Bastidas, O. (2004). La

Especificidad Cooperativa. Aportes a un cooperativismo Alternativo.

Caracas: Cepac-UCV.

Bastidas, O. (2004). Panorama del

Cooperativismo de Ahorro y Crédito (Papel de trabajo). Caracas:

Centro de Estudios de Participación, la Autogestión y el Cooperativismo (Cepac)

Universidad Central de Venezuela.

Catacora Carpio, F. (1999). PCGA en

Venezuela: Comentarios y análisis de todas las Declaraciones de Principios de

Contabilidad vigentes en Venezuela. Caracas: Fondo Editorial del Contador

Público Venezolano.

Coopecas (2008) “Historia del

cooperativismo”. El Blog de Coopecas. Venezuela. En: http://asesoria.obolog.com/historia-cooperativismo-167104

Fernández, E., Junquera B., y Del Brío

J. (2009). Iniciación a los negocios: Aspectos Directivos [Libro en

línea]. Ediciones Paraninfo S.A., Disponible: books.google.co.ve. [Consulta:

2012, abril 28].

Fernández García, R. (2009). Responsabilidad

social corporativa. España: Editorial Club Universitario.

Fernández Pirla, J. (1977). Teoría

Económica de la contabilidad: Introducción contable al estudio de la

Economía, Madrid, España: Ediciones ICE.

Ley Especial de Asociaciones

Cooperativas. LEAC (2001). Editorial Coprotel. Venezuela.

Sandoval, N. (2013). “Características

de las empresas cooperativas”. Página del Departamento de Cooperativas.

Chile: Gobierno de Chile. Ministerio de Capacitación, economía y turismo,

Unidad de Capacitación, Estudios y Difusión.

Valero, A. Á., y

León, F. (2009). Debilidades de la globalización y el papel de la

responsabilidad social empresarial. Economía, (27), 87-119.

Ley 1.178 del 20 de

julio de 1990, La Paz, Bolivia

Sistema de

Administración de Bienes y Servicios (2009). La Paz: Contraloría General de la

República

Sistema de

Administración de Personal (2003). La Paz: D.S. 26115