Enfoques. Revista de

Investigación en Ciencias de la Administración

Enfoques. Revista de

Investigación en Ciencias de la Administración

http://revistaenfoques.org

Volumen 7 | No. 28 | octubre-diciembre 2023

ISSN: 2616 – 8219

ISSN-L: 2616 – 8219

pp. 320 – 339

Gestión financiera del gobierno autónomo

departamental de Potosí, Bolivia desde 2004 hasta 2022

Financial management of the autonomous departmental government of Potosi, Bolivia

from 2004 to 2022

Gestão financeira do governo departamental autônomo de

Potosí, Bolívia, de 2004 a 2022

Miguel Ángel Amonzabel Gonzales1

amonzabel_miguel@hotmail.com

https://orcid.org/0000-0002-7202-3979

Claudia Naida Arancibia Vargas2

Naida.cav88@hotmail.com

https://orcid.org/0009-0000-9148-5864

1Universidad Autónoma Gabriel René

Moreno. Santa Cruz, Bolivia

2Universidad Mayor Real y

Pontificia de San Francisco Xavier de Chuquisaca. Sucre, Bolivia

Recibido: 8 de agosto 2023 Aceptado: 23 de septiembre 2023 Publicado: 6

de octubre 2023

Escanea en tu dispositivo móvil o revisa este artículo en:

http://doi.org/10.33996/revistaenfoques.v7i28.174

RESUMEN

El estudio examinó el

rendimiento de la gestión financiera de la Gobernación del departamento de

Potosí mediante un enfoque cuantitativo descriptivo entre 2010 y 2022,

analizando informes y estados financieros de 2004 a 2022. Se emplearon técnicas

de análisis financiero, como métodos de reducción a porcentajes integrales y

tendencias. Los resultados indican que la ejecución presupuestaria promedio fue

del 70% entre 2004 y 2022, revelando una eficiencia moderada. Esta eficiencia

se atribuye a una gestión financiera inadecuada, evidenciada por una inversión

limitada en gastos de capital, a pesar de ingresos significativos. Además, se

identificó una deuda pública interna aparentemente innecesaria, resultando en

gastos financieros considerables por intereses. El estudio destaca la necesidad

de mejorar la gestión financiera y la inversión en gastos de capital en la

Gobernación de Potosí.

Palabras clave: Finanzas

públicas; Recaudación de Ingresos; Gasto Público; Gestión de Deuda; Análisis

financiero; Gestión presupuestaria pública

ABSTRACT

The

study examined the financial management performance of the Governor's Office of

the Department of Potosí using a descriptive quantitative approach between 2010

and 2022, analyzing reports and financial statements from 2004 to 2022.

Financial analysis techniques were used, such as reduction methods to integral

percentages and trends. The results indicate that the average budget execution

was 70% between 2004 and 2022, revealing moderate efficiency. This efficiency

is attributed to inadequate financial management, evidenced by limited

investment in capital expenditures, despite significant revenues. In addition,

apparently unnecessary domestic public debt was identified, resulting in

considerable interest expense. The study highlights the need to improve

financial management and investment in capital expenditures in the Governorate

of Potosi.

Key words: Public Finance; Revenue Collection; Public

Expenditure; Debt Management; Financial Analysis; Public Budget Management.

RESUMO

O

estudo examinou o desempenho da gestão financeira da Governadoria do

departamento de Potosí usando uma abordagem quantitativa descritiva entre 2010 e

2022, analisando relatórios e demonstrações financeiras de 2004 a 2022. Foram

empregadas técnicas de análise financeira, como redução a porcentagens inteiras

e métodos de tendência. Os resultados indicam que a execução orçamentária média

foi de 70% entre 2004 e 2022, revelando uma eficiência moderada. Essa

eficiência é atribuída à gestão financeira inadequada, evidenciada pelo

investimento limitado em despesas de capital, apesar das receitas

significativas. Além disso, foi identificada uma dívida pública interna

aparentemente desnecessária, resultando em despesas consideráveis com juros

financeiros. O estudo destaca a necessidade de melhorar a gestão financeira e o

investimento em despesas de capital na província de Potosí.

Palavras-chave: Finanças públicas; arrecadação de receitas;

despesas públicas; gestão da dívida; análise financeira; gestão do orçamento público

INTRODUCCIÓN

Bolivia opera bajo una estructura gubernamental que

abarca tres niveles: central, departamental y municipal. Cada uno de estos niveles

asume responsabilidades y funciones particulares en la gestión y gobernanza del

país. El objeto de estudio de esta investigación se centra en el nivel

departamental, en particular, la Gobernación del departamento de Potosí.

El departamento de Potosí, reconocido

históricamente por su riqueza minera y su papel en la economía del periodo

colonial, afronta retos sustanciales en términos de desarrollo humano y

migración. La minería ha sido un pilar fundamental en su economía, y su

relevancia persiste al ejercer una influencia significativa como fuente de

ingresos gubernamentales. Según Ley 535 la gobernación de Potosí recibe el 85%

de las regalías como departamento productor (COMIBOL, 2019).

En América Latina, la administración de los

gobiernos subnacionales se caracteriza por compartir

cuatro factores comunes que contribuyen a una gestión institucional inadecuada:

el primero, la escasez de recursos y la dependencia de ingresos gubernamentales

centrales; el segundo, la baja eficiencia en la inversión pública debido a la

falta de capacidades técnicas; el tercer factor, la mala gestión en respuesta a

presiones económicas y sociales; y el cuarto factor, la inequidad y desigualdad

(CEPAL, 2016). El presente estudio, se limita a comprobar si los dos primeros factores

son causales de la ineficiente gestión financiera en la gobernación de Potosí.

En relación al primer factor, la carestía de

recursos y la dependencia de ingresos gubernamentales centrales, según señalan Gómez y Jiménez

(2011) las administraciones subnacionales en

América Latina enfrentan limitadas oportunidades para sufragar sus gastos

exclusivamente con recursos internos. En la práctica, recurren a una variedad

de fuentes de financiamiento, como ingresos tributarios propios, participación

en los ingresos del sistema tributario central y subsidios provenientes del

gobierno central, aunque en diferentes proporciones. Sin embargo, logran

alcanzar un alto grado de solidez fiscal cuando reducen su dependencia

financiera de la administración central.

En cuanto al segundo factor, la baja eficiencia en

la inversión pública según estudios del Banco

Interamericano de Desarrollo [BID], 2020) acerca de la eficiencia en la

Gestión de la Inversión Pública (GIP) en los niveles gubernamentales subnacionales en países federados latinoamericanos presenta

deficiencias en todas las fases del ciclo de proyectos. Específicamente, estas

deficiencias son más pronunciadas en las etapas de planificación estratégica,

evaluación previa, análisis de impacto, auditoría y administración de activos.

Además, se observa que los gobiernos subnacionales

exhiben una capacidad inferior en términos de GIP en comparación con el

gobierno central.

Al

respecto, la administración de la Gobernación de Potosí ha sido limitada,

aunque Lora, (2005) ha identificado los

principales problemas en la Prefectura (las gobernaciones se denominaban

prefecturas). Estos problemas provienen de factores tanto externos como

internos. Los factores externos están vinculados a la falta de coordinación con

otras instituciones involucradas en el desarrollo del Departamento, sobre los

cuales la Prefectura carece de control para realizar ajustes. Por otro lado,

los factores internos son específicos y puntuales en cada instancia, lo que

dificulta la identificación de problemas subyacentes en la Prefectura en su

conjunto.

La problemática de este estudio se evidencia en las

institucionales de la gobernación de Potosí debido a la ausencia de un Plan

Estratégico Institucional que oriente el funcionamiento operativo de la Prefectura

de Potosí. Siendo este previo diagnostico ineficiente en la ejecución del gasto

de inversión, con una tasa de ejecución del 58% en la Prefectura. La carencia

de personal técnico y profesional en diversas instancias. El bajo grado de

absorción de competencias en algunas áreas.

En consecuencia, el objetivo de este estudio es

evaluar el desempeño de la gestión financiera de la Gobernación del

departamento de Potosí entre los años 2010 a 2022, a través del análisis de las

variables de ejecución presupuestaria, ingresos, gastos, deuda pública, activo

y pasivo.

Bases teóricas

Las finanzas públicas

engloban la administración eficiente de los recursos financieros

gubernamentales con el propósito de maximizar la utilización de las inversiones

y minimizar el gasto, en pos de ofrecer un servicio público de calidad. A

diferencia de las finanzas privadas, que buscan lucro y resuelven problemas de

financiamiento a nivel individual, las finanzas públicas están orientadas a

satisfacer las responsabilidades gubernamentales y mejorar el bienestar social.

Este ámbito abarca la recaudación de ingresos, el gasto público y la gestión de

la deuda, siendo esencial para evaluar la solidez financiera del gobierno y su

capacidad para alcanzar objetivos colectivos en un contexto histórico y

multidisciplinario (Soto, 2007; Rodriguez,

2018).

En cuanto la recaudación

de ingresos, establece que los ingresos públicos engloban

todas las sumas de dinero obtenidas por el Estado y otras entidades públicas,

recaudadas de la sociedad civil en forma de exacciones, ya sea en efectivo o en

especie, con el propósito primordial de financiar las erogaciones

gubernamentales. Estos ingresos son generados a través de diversos mecanismos,

como impuestos, tasas, aranceles y transferencias intergubernamentales, y son

esenciales para respaldar las actividades esenciales y los compromisos sociales

de los Estados modernos. La recaudación de ingresos representa un componente

fundamental en las finanzas públicas, ya que proporciona los recursos necesarios

para sufragar los programas y servicios gubernamentales que benefician a la

sociedad en su conjunto (Trejo, 2010; Rodriguez,

2018).

Por otra parte, el

enfoque de desempeño en el ámbito gubernamental, abarca desde la

eficiencia como la eficacia de una actividad recurrente o de un proyecto

específico. En esta perspectiva, la eficiencia se refiere a la capacidad de

ejecutar una actividad con el menor costo posible, mientras que la eficacia

evalúa si los objetivos predefinidos para dicha actividad se están logrando. En

el contexto financiero gubernamental, implica evaluar cómo los recursos

financieros se han traducido en resultados tangibles para la población, como la

mejora de infraestructuras, servicios de salud y educación. Además de estas dos

dimensiones fundamentales del desempeño público, se han incorporado

recientemente criterios de desempeño presupuestario, focalización y calidad en

la prestación de los servicios públicos (Bonnefoy

y Armijo, 2005; Pérez y Flores, 2018).

En tanto que el gasto

público, en su esencia, se refiere a la manera en que el

gobierno direcciona y gestiona los recursos financieros con el fin de cumplir

sus roles y ofrecer bienes y servicios a la sociedad. El análisis del gasto

público implica un minucioso examen de cómo se distribuyen los recursos en

diversos campos, sectores y programas. Además, se reconoce que el gasto público

puede desempeñar un papel de estabilización económica en períodos de recesión

en el ciclo económico, especialmente cuando las opciones de implementar políticas

monetarias están limitadas. A lo largo de este análisis, se evalúa no solo la

eficiencia con que se ejecuta el gasto, sino también si dicho gasto ha sido

congruente con las prioridades y necesidades de la población, respetando así su

compromiso con el bienestar y el progreso colectivo (Cetrángolo y Larrañaga, 1996; Salazar, 2020).

Para reforzar la gestión

de deuda, abarca cómo el gobierno adquiere y administra

préstamos para financiar proyectos y programas que no pueden ser completamente

sufragados con ingresos actuales. Esto involucra la evaluación del nivel de

endeudamiento, la sostenibilidad de la deuda a largo plazo y los costos

relacionados con el servicio de la deuda. Una gestión adecuada de la deuda es

esencial para preservar la estabilidad financiera y prevenir crisis fiscales.

Los gobiernos deben esforzarse por lograr que tanto el nivel como el

crecimiento de la deuda pública sean sostenibles en diversas circunstancias, a

la vez que se satisfacen los objetivos de costo y riesgo. El endeudamiento

excesivo emerge como un factor clave en las crisis financieras, aumentando la

deuda una vez que se presenta y teniendo un impacto negativo en el crecimiento

económico. Esto crea un círculo vicioso de deuda en aumento y crecimiento lento

(Fondo Monetario Internacional, 2011; Álvarez et al., 2017).

MÉTODO

Se realizó una

investigación documental observacional, de tipo descriptiva bajo el diseño no

experimental de corte longitudinal de panel; y el análisis de la información se

llevó a cabo bajo el enfoque cuantitativo, realizando un seguimiento de las

variables por un periodo de trece años, tomando como fuentes las bases de datos

proporcionadas por la prefectura del Potosí. Se usó el método analítico, donde

se aplicó en la fase de análisis de resultados, empleándose técnicas de

análisis financiero, entre ellas, el método de reducción a porcentajes

integrales, la correlación de variables financieras, así como los métodos de

tendencia y métodos gráficos.

En cuanto a los instrumentos

de recolección de información, se emplearon fichas de análisis y fichas de

comentario. Con el propósito de analizar la influencia de las oscilaciones

cíclicas de la macroeconomía en la gestión financiera pública del Gobierno

Departamental de Potosí, e identificar comportamientos extraordinarios de las

variables financieras estudiadas, se colectaron los estados financieros de la

Gobernación de Potosí entre los años 2004 a 2022, y los informes de la deuda de

la Gobernación de Potosí emitidos por el Viceministerio de Tesoro y Crédito

Público para el mismo periodo.

Entre las dificultades para

la recolección de información cabe mencionar que la gobernación de Potosí no

tiene, como todas las gobernaturas de los

departamentos de Bolivia, un departamento de estadísticas, y los estados

financieros que se publican están al alcance del publico

luego de un proceso de petición de información burocrático que se extendió en

el caso de este estudio a un par de semanas. Sin embargo, los informes

financieros de deuda que brinda el Viceministerio de Tesoro y Crédito Público

están disponibles en la página web de la mencionada entidad.

Como todo estudio que

emplea la información financiera generada y publicada por terceros, en este

caso entidades públicas, en el estudio no se puede emitir criterio sobre la

calidad de la información financiera generada por el Gobierno Autónomo

Departamental de Potosí. De acuerdo con las disposiciones legales, la

información ha sido sometida a revisión por parte de una auditoría interna, la

cual ha emitido la confiabilidad de los estados financieros y una opinión de

razonabilidad respecto a la presentación de los datos. Por consiguiente, los

criterios y análisis presentados en el informe se fundamentan en esta

restricción.

RESULTADOS

Y DISCUSIÓN

El análisis comienza con un

diagnóstico integral de la situación financiera de la Gobernación de Potosí. En

primer lugar, se realiza un análisis de la ejecución presupuestaria, seguido

por la evaluación de la situación financiera. Posteriormente, se examina la

situación económica y, finalmente, se analiza la deuda pública.

En la Tabla 1 se revela que

la ejecución presupuestaria ha sido insatisfactoria, alcanzando un promedio del

70,33% durante los trece periodos analizados que, según los criterios de

eficiencia establecidos por el Ministerio de Planificación, se considera

eficiencia moderada cualquier valor dentro del rango de 50% al 74.99%. Es

importante destacar que esta eficiencia moderada se presenta en todos los

periodos, a excepción del año 2017 donde se presenta eficiencia relevante

Tabla 1. Ejecución del presupuesto de recursos o ingresos

(millones de Bs).

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

Prom.

|

|

Devengado

|

986

|

1.427

|

1.063

|

1.062

|

1.136

|

980

|

1.222

|

1.493

|

1.375

|

1.258

|

1.041

|

1.448

|

1.438

|

1.225

|

|

Vigentes

|

1.239

|

1.865

|

1.676

|

1.901

|

1.964

|

1.744

|

1.795

|

1.639

|

1.886

|

1.821

|

1.542

|

1.644

|

1.932

|

1.742

|

|

Ejecución

(en %)

|

79,5

|

76,5

|

63,4

|

55,9

|

57,9

|

56,2

|

68,1

|

91,1

|

72,9

|

69,1

|

67,5

|

88,1

|

74,4

|

70,33

|

Fuente:

Presupuestos financieros de la Gobernación de Potosí, correspondientes al

período 2010-2022, realizada en el año 2023.

La Tabla 2 muestra que la

ejecución del presupuesto de gasto de la Gobernación de Potosí se sitúa por

debajo de los criterios de eficiencia establecidos por el Ministerio de

Planificación, que considera eficiencia moderada cualquier valor dentro del

rango del 50% al 74.99%. Es relevante resaltar que la eficiencia moderada ha

sido constante en todos los periodos estudiados, a excepción de los años 2017 y

2021 donde se presenta eficiencia razonable

Tabla 2. Ejecución del presupuesto de

gastos o salidas (millones de Bs.)

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

Prom.

|

|

Devengado

|

857

|

1.219

|

928

|

1.200

|

1.320

|

1.303

|

1.294

|

1.319

|

1.353

|

1.408

|

1.000

|

1.275

|

1.193

|

1.205

|

|

Vigente

|

1.239

|

1.865

|

1.676

|

1.901

|

1.964

|

1.744

|

1.795

|

1.639

|

1.886

|

1.821

|

1.542

|

1.644

|

1.932

|

1.742

|

|

Ejecución (%)

|

69,2

|

65,4

|

55,3

|

63,2

|

67,2

|

74,7

|

72,1

|

80,5

|

71,8

|

77,3

|

64,9

|

77,5

|

61,8

|

69,2

|

Fuente:

Presupuestos financieros de la Gobernación de Potosí, correspondientes al

período 2010-2022, realizada en el año 2023

Estado

de recursos y gastos

Examinar los ingresos y

gastos a lo largo de veinte años revela patrones cíclicos y tendencias discernibles.

El estudio de los ingresos permitió observar la capacidad de recursos

disponibles para cumplir con las obligaciones de deuda, mientras que el

análisis del gasto reveló oportunidades potenciales de ahorro en términos de

volumen de gasto.

Tabla 3. Proporción por fuente de ingreso

de la Gobernación de Potosí.

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Transferencias

|

93%

|

91%

|

76%

|

71%

|

64%

|

67%

|

64%

|

40%

|

35%

|

43%

|

44%

|

49%

|

39%

|

37%

|

39%

|

41%

|

49%

|

35%

|

34%

|

|

Regalías mineras

|

7%

|

8%

|

23%

|

28%

|

35%

|

32%

|

35%

|

59%

|

63%

|

55%

|

54%

|

48%

|

55%

|

60%

|

57%

|

57%

|

49%

|

63%

|

64%

|

|

Ingresos propios

|

1%

|

1%

|

0%

|

1%

|

0%

|

1%

|

1%

|

1%

|

1%

|

2%

|

3%

|

3%

|

6%

|

3%

|

4%

|

3%

|

2%

|

1%

|

2%

|

Fuente: Estado de

Recursos y Gastos Corrientes de la Gobernación de Potosí, correspondientes al

período 2004-2022, realizada en el año 2023

En la Tabla 3 se presentan los componentes

principales de los ingresos de la Gobernación de Potosí. Durante los 19 años

estudiados, las transferencias del gobierno central han sido una fuente importante

de financiamiento. En el período de 2004 a 2011, estas transferencias

representaron la principal fuente de ingresos para la gobernación, aunque

posteriormente pasaron a un segundo plano en el ciclo 2012 – 2022. En total,

los ingresos por transferencias ascendieron a Bs. 9.906.853.287 lo que equivale

al 50,46% de los ingresos totales revisados.

Por otro lado, las regalías mineras han adquirido

una creciente importancia a partir del año 2006 hasta la actualidad (año 2022).

A lo largo de estos 19 años, las regalías mineras han contribuido

significativamente a los ingresos de la Gobernación de Potosí, alcanzando un

total de Bs. 9.361.268.851 lo que representa el 47,68% de los ingresos totales.

En cuanto a los ingresos propios, su participación

es reducida, ascendiendo apenas a Bs. 366.129.292 o el 1,86% del total de los

ingresos. Es evidente que la Gobernación depende en gran medida de las

transferencias del gobierno central y las regalías mineras para financiar sus

actividades y proyectos. Para garantizar una mayor sostenibilidad financiera,

es importante que la Gobernación explore formas de aumentar sus ingresos

propios y diversificar sus fuentes de financiamiento.

A continuación, se tiene la composición en

porcentaje de los gastos corrientes de la gobernación de Potosí

Tabla 4. Proporción

de asignación de los gastos corrientes.

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Sueldos y aportes patronales

|

89%

|

76%

|

83%

|

69%

|

66%

|

85%

|

90%

|

70%

|

52%

|

50%

|

51%

|

56%

|

63%

|

66%

|

61%

|

67%

|

67%

|

55%

|

64%

|

|

Gastos de consumo

|

3%

|

2%

|

4%

|

4%

|

4%

|

4%

|

3%

|

9%

|

14%

|

18%

|

19%

|

19%

|

17%

|

15%

|

19%

|

13%

|

14%

|

15%

|

18%

|

|

Transferencias otorgadas

|

6%

|

16%

|

9%

|

23%

|

24%

|

4%

|

5%

|

11%

|

18%

|

19%

|

18%

|

15%

|

9%

|

9%

|

9%

|

8%

|

8%

|

20%

|

7%

|

|

Depreciación y otros gastos

|

2%

|

5%

|

4%

|

4%

|

6%

|

6%

|

1%

|

10%

|

16%

|

13%

|

12%

|

10%

|

11%

|

9%

|

11%

|

12%

|

11%

|

10%

|

12%

|

Fuente: Estado de

Recursos y Gastos Corrientes de la Gobernación de Potosí, correspondientes al

período 2004-2022, realizada en el año 2023.

La Tabla 4 expone que, durante el análisis de 19 años

de gastos, se destaca que los salarios y aportes patronales han sido el

elemento más utilizado, representando un monto de Bs 7.729.799.351, equivalente

al 67,8% de los egresos de la Gobernación de Potosí. En otras palabras, casi

Bs. 68 de cada Bs. 100 gastados se destinan a sueldos y aportes patronales.

Además, los gastos de consumo han experimentado un notable incremento desde el

año 2012, llegando a representar Bs. 1.249.428.292, es decir, un 10,96% del

total. Por otro lado, las transferencias alcanzaron un monto de Bs.

1.456.352.136.

Seguidamente se presenta el comportamiento de

ingresos y castos de la gobernación de Potosí.

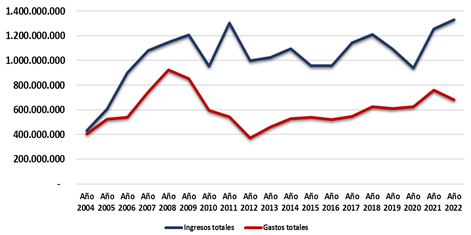

Figura 1. Ingresos

y egresos de la Gobernación de Potosí. (Fuente: Estado de Recursos y Gastos

Corrientes de la Gobernación de Potosí, correspondientes al período 2004-2022,

realizada en el año 2023).

En la Figura 1 se observa que a lo largo

del periodo 2004-2009, la evolución de los ingresos de la Gobernación de Potosí

mostró un crecimiento sostenido. Sin embargo, a partir de 2010, los ingresos

comenzaron a experimentar una tendencia errática, expandiéndose y contrayéndose

en el periodo 2010-2022. Durante este lapso, los ingresos fluctuaron entre Bs.

936.984.828 y Bs. 1.330.685.674, mostrando una mayor volatilidad en la

generación de recursos para el gobierno departamental

Por otro lado, los gastos o egresos tuvieron una

evolución ascendente en el periodo 2004-2008, lo que sugiere un aumento en los

gastos operativos y proyectos de inversión que la Gobernación llevó a cabo

durante ese tiempo. No obstante, a partir del año 2009, los gastos comenzaron a

declinar hasta llegar a la gestión 2012. Es probable que durante este período

se hayan implementado medidas de austeridad o se haya reducido la inversión en

algunos programas o proyectos específicos.

Posteriormente, desde el año 2013 hasta el año

2022, los gastos volvieron a expandirse. Esta expansión puede estar relacionada

con un aumento en las demandas de servicios e infraestructura públicas,

proyectos de desarrollo o programas sociales que requirieron un mayor gasto por

parte de la Gobernación.

El diferencial entre ingresos y egresos es

importante, ya que los ingresos superan constantemente a los egresos,

reflejando una elevada liquidez en las finanzas de la Gobernación. Sin embargo,

esta situación también demuestra una escasa inversión pública, ya que los

excedentes no fueron destinados completamente a proyectos o programas que

beneficien al desarrollo y bienestar del departamento de Potosí.

Mientras que en la Tabla 5 se muestra que el total

de gastos de capital ha superado Bs. 8.146,6 millones en las trece gestiones,

la principal inversión ha sido obras en construcciones aproximadamente Bs.

5.798,8 millones. El periodo de mayor gasto de capital se produjo entre los

años 2013 – 2019, siendo Bs. 5.348 millones.

Tabla 5. Gastos de Capital en millones de

Bs.

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

Total, en

inversiones

|

%

|

|

Obras construcciones

|

221,0

|

406,7

|

345,2

|

473,6

|

502,0

|

584,8

|

550,0

|

487,9

|

565,1

|

684,8

|

276,1

|

326,7

|

375,0

|

5.798,8

|

71,2%

|

|

Transferen-cias de capital

|

13,4

|

128,1

|

138,4

|

165,0

|

189,6

|

103,2

|

187,8

|

189,5

|

103,2

|

118,9

|

59,9

|

203,8

|

109,1

|

1.710,0

|

21,0%

|

|

Maquinaria y equipo

|

2,4

|

14,3

|

25,7

|

29,7

|

70,7

|

35,1

|

19,4

|

68,1

|

52,3

|

19,8

|

49,8

|

38,1

|

18,1

|

443,4

|

5,4%

|

|

Producción propia

|

0,7

|

0,7

|

0,8

|

2,3

|

6,2

|

4,6

|

3,7

|

2,8

|

3,5

|

1,0

|

1,0

|

1,1

|

1,8

|

30,1

|

0,4%

|

|

Estudios y proyectos de inversión

|

1,5

|

14,4

|

11,1

|

13,5

|

18,2

|

30,2

|

16,5

|

8,4

|

7,1

|

7,5

|

2,4

|

2,7

|

5,4

|

138,8

|

1,7%

|

|

Compra de terrenos

|

-

|

-

|

-

|

-

|

8,0

|

8,0

|

-

|

-

|

-

|

1,9

|

0,5

|

-

|

-

|

18,4

|

0,2%

|

|

Semovientes

|

-

|

-

|

-

|

-

|

0,6

|

0,4

|

0,1

|

0,6

|

0,9

|

1,0

|

1,0

|

0,3

|

0,9

|

5,7

|

0,1%

|

|

Compra de activo intangibles

|

-

|

0,1

|

0,2

|

0,1

|

0,1

|

0,2

|

0,0

|

0,3

|

0,0

|

0,0

|

0,0

|

0,1

|

0,1

|

1,3

|

0,0%

|

|

Total de Inversión de capital

|

239,0

|

564,3

|

521,4

|

684,2

|

795,2

|

766,6

|

777,6

|

757,6

|

732,2

|

834,9

|

390,6

|

572,7

|

510,4

|

8.146,6

|

100 %

|

Fuente: Estado

de cuenta, Ahorro, Inversión y Financiamiento de la Gobernación de Potosí,

correspondientes al período 2010-2022, realizada en el año 2023.

En la Tabla 6 pone de manifiesto una discrepancia

evidente: los gastos superan en cantidad a las inversiones realizadas. Este

desequilibrio ha conducido a la necesidad de buscar otras fuentes de

financiamiento durante el período 2013-2017, incluyendo la disminución de

efectivo disponible y la utilización de deuda pública, como medidas para

controlar la reducción de los resultados financieros favorables. Específicamente,

este desajuste tiene su origen en la gestión de 2013, donde se produjo un

aumento en los gastos corrientes y en el gasto de capital, tendencia que se

mantuvo hasta la gestión de 2019 con el propósito de evitar reducciones

adicionales.

Tabla 6. Flujo de efectivo – Cuenta

Ahorro, inversiones y financiamiento en millones de Bs.

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Ingresos

|

955

|

1303

|

1000

|

1025

|

1095

|

956

|

958

|

1145

|

1210

|

1091

|

937

|

1256

|

1331

|

|

Gastos

|

597

|

613

|

326

|

411

|

475

|

493

|

471

|

504

|

572

|

560

|

574

|

697

|

629

|

|

Ahorro o desahorro

|

358

|

690

|

674

|

614

|

621

|

463

|

487

|

640

|

639

|

531

|

363

|

559

|

702

|

|

Recursos de capital

|

31

|

124

|

64

|

37

|

41

|

23

|

89

|

149

|

138

|

146

|

56

|

98

|

47

|

|

Gastos de capital

|

239

|

564

|

521

|

684

|

795

|

767

|

778

|

758

|

732

|

835

|

391

|

573

|

510

|

|

Resultado financiero

|

150

|

250

|

216

|

(33)

|

(133)

|

(280)

|

(202)

|

31

|

44

|

(158)

|

28

|

85

|

239

|

|

Fuentes de financiamiento

|

6

|

72

|

63

|

141

|

185

|

324

|

280

|

220

|

49

|

217

|

71

|

116

|

84

|

|

Aplicaciones financieras

|

156

|

321

|

279

|

108

|

51

|

44

|

79

|

252

|

93

|

59

|

98

|

201

|

323

|

|

Financiamiento

|

(150)

|

(250)

|

(216)

|

33

|

133

|

280

|

202

|

(31)

|

(44)

|

158

|

(27)

|

(85)

|

(239)

|

|

Resultado final

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Fuente: Estado de

flujo de efectivo de la Gobernación de Potosí, correspondientes al período

2004-2022, realizada en el año 2023.

La Tabla 7 muestra que no hay una correlación entre

los ingresos y el gasto capital, el coeficiente de correlación es de 8,71%

siendo esta casi nula. Es decir, un aumento o disminución de los ingresos no

tienen demasiado efecto en el gasto de capital o inversión pública.

Tabla

7. Correlación ingresos y gastos corrientes.

|

Estadísticas de la regresión

|

|

Coeficiente de correlación múltiple

|

8,71%

|

|

Coeficiente de determinación R^2

|

0,76%

|

|

R^2 ajustado

|

-0,08263594

|

|

Error típico

|

185.912.153,85

|

|

Observaciones

|

13

|

En la Tabla 8 se muestra que hay una correlación

muy alta del 57,2% entre los ingresos y el gasto de corriente, lo que significa

que cuando se incrementan o disminuyen los ingresos el gasto corriente tiene un

elevado efecto directo.

Tabla 8.Correlación ingresos y

gastos de capital.

|

Estadísticas de la regresión

|

|

Coeficiente de correlación múltiple

|

57,2%

|

|

Coeficiente de determinación R^2

|

32,7%

|

|

R^2 ajustado

|

0,265863644

|

|

Error típico

|

84.977.854,57

|

|

Observaciones

|

13

|

Por lo tanto, de la comparación del estado de

recursos y gastos corrientes, gastos de capital y cuenta ahorro inversiones y

financiamiento Se advierten 4 etapas: Primer periodo 2004 – 2009, crecimiento de

los ingresos por concepto de transferencias del Gobierno Central, en vez de

realizar gastos de capital (inversiones) o reducir la deuda pública externa, se

decide priorizar el gasto corriente incrementándose principalmente el gasto en

sueldos y salarios incluidos los beneficios sociales. Se mantiene gran cantidad

de recursos (dinero) ociosos en la banca.

Segundo periodo 2012 – 2014, crecimiento de los

ingresos por concepto de regalías, se prioriza el gasto de capital

duplicándose, además se incrementa el gasto corriente pasando de Bs. 480

millones a Bs. 600 millones, nunca más se redujo el gasto. Para realizar

elevadas inversiones se debe considerar:

Análisis

del balance general

Para observar cómo se han invertido y de dónde se

originaron los fondos en la Gobernación de Potosí se ha revisado y comparado el

balance general correspondiente a varias gestiones. En los siguientes gráficos

se observan los valores de las cuentas que corresponden a las gestiones 2004 –

2022 que corresponden a la Gobernación de Potosí (año 2010 al año 2022) y a su

predecesora la Prefectura del Departamento de Potosí (2004 – 2009). En esta

parte se hace un análisis de la evolución de las cuentas principales, como

también sus proporciones o porcentajes.

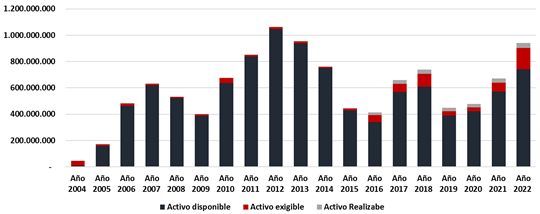

Figura 2.

Composición del activo corriente en millones de Bs. (Fuente:

Estados del Balance General de la Gobernación de Potosí, correspondientes al

período 2004-2022, realizada en el año 2023).

La Figura 2, ilustra el comportamiento del activo

corriente en la Gobernación de Potosí. Se observa que las gestiones 2004-2005

fueron años en los que se tuvieron menos recursos disponibles, seguidos de un

comportamiento errático de expansiones y contracciones. Las contracciones más

pronunciadas ocurrieron en las gestiones 2009 y 2016. Por otro lado, también se

identifican periodos de alta liquidez, como en los periodos 2010-2014,

2017-2018 y los dos últimos periodos estudiados.

En cuanto al activo disponible, se aprecia un

aumento progresivo durante el periodo analizado. Comenzó con 8.565.984 Bs. en

2004 y experimentó un crecimiento constante hasta alcanzar su punto más alto en

2022 con 740.623.171 Bs. Esto sugiere un incremento en los recursos financieros

líquidos disponibles para la institución a lo largo del tiempo.

En relación al activo exigible, la deuda tuvo

fluctuaciones a lo largo de los años. En 2004, alcanzó su máximo con 34.850.784

Bs., y luego fue disminuyendo hasta 9.241.229 Bs. en 2008. Sin embargo,

posteriormente, hubo aumentos significativos, llegando a su punto más alto en

2022 con 161.256.990 Bs. Esto indica que hubo periodos de reducción de deudas y

otros de incremento en la obligación de pago a corto plazo. Por otro lado, el

activo realizable mostró cierta variación, pero se mantuvo en valores

relativamente bajos a lo largo de los años. Alcanzó su punto más alto en 2022

con 38.308.214 Bs. En general, se puede considerar como una parte relativamente

estable del activo corriente.

En concreto, el activo corriente exhibió una

tendencia de crecimiento general a lo largo del tiempo, con algunas

fluctuaciones en ciertos años. Alcanzó su valor más alto en 2022 con

940.188.375 Bs. Estos resultados sugieren que la Gobernación ha enfrentado

desafíos en la gestión de sus recursos, ya que los niveles de inversión en

servicios e infraestructura no han sido adecuados, lo que ha llevado a una

acumulación de liquidez en algunos periodos.

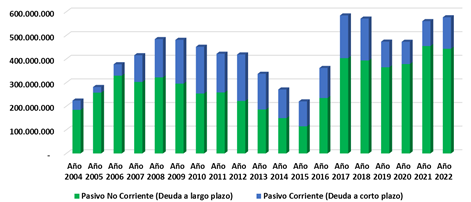

Figura

3. Composición del pasivo (Deuda) en millones

de Bs.

(Fuente: Elaboración propia a partir de

datos obtenidos de estado de Balance General de la Gobernación de Potosí,

correspondientes al período 2004-2022, realizada en el año 2023).

En la Figura 3 se expone la evolución significativa

en el endeudamiento de la Gobernación a lo largo del tiempo, abarcando el

período comprendido entre 2004 y 2022, y muestra claramente dos ciclos

distintos. El primero, que se extiende desde 2004 hasta 2015, exhibe una

parábola cóncava en la curva, lo que indica un aumento inicial para luego

disminuir progresivamente. Por otro lado, el segundo ciclo muestra un notable

aumento en el pasivo total, incluyendo tanto el pasivo no corriente como el

pasivo corriente. Este análisis demuestra que la Gobernación ha experimentado

variaciones en su estrategia de endeudamiento a lo largo de estos años,

adaptándose a las condiciones económicas y las necesidades financieras en cada

período específico.

La estructura de financiamiento de la Gobernación

es notable debido al uso equitativo de pasivos a corto y largo plazo. El pasivo

no corriente o de largo plazo representa el 69,5% de la deuda total, pero entre

las gestiones de 2017 a 2022, se ha realizado una mayor contratación de deuda a

largo plazo. Por otro lado, el pasivo corriente o de corto plazo ha

representado el 30,5% del pasivo total, siendo más utilizado en las gestiones

entre el 2008 al 2015.

En primer lugar, se pudo observar que el Pasivo

Total ha experimentado un crecimiento constante a lo largo de los años, desde

223.7 millones de bolivianos en 2004 hasta alcanzar 576.6 millones de

bolivianos en 2022. Este aumento indica que la Gobernación ha adquirido

progresivamente más deuda para financiar sus operaciones y proyectos.

En cuanto a la distribución entre Pasivo No

Corriente (Deuda a largo plazo) y Pasivo Corriente (Deuda a corto plazo), se

pueden identificar dos tendencias diferentes. Durante los primeros años hasta

2010, el Pasivo No Corriente solía ser mayor que el Pasivo Corriente, lo que

significa que la Gobernación había optado por endeudarse principalmente a largo

plazo. Sin embargo, a partir de 2011 hasta 2016, esta relación se invirtió, y

el Pasivo Corriente superó al Pasivo No Corriente, indicando que se había

recurrido más a la deuda a corto plazo.

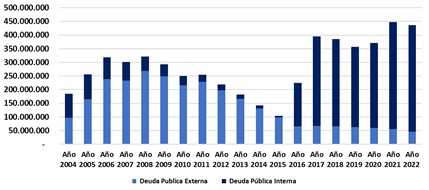

Figura 4. Evolución de la estructura de la deuda pública de

la Gobernación de Potosí en millones de Bs.

(Fuente:

Estado del Balance General de la Gobernación de Potosí, correspondientes al

período 2004-2022, realizada en el año 2023)

En la Figura 4 se muestra la deuda pública total de

la Gobernación de Potosí se ha mantenido por debajo de los Bs. 450 millones a

lo largo de los 19 años estudiados, y muestra claramente dos ciclos distintos. Durante

el primer ciclo, abarcando el periodo 2004-2015, la deuda pública total siguió

una evolución parabólica cóncava, es decir, experimentó un crecimiento seguido

de una disminución. En el segundo ciclo que comienza el año 2016, en cambio, se

observa un crecimiento exponencial de la deuda pública total, principalmente

impulsado por el uso de deuda pública interna.

En el año 2004, la Deuda Pública Externa era de

96.435.287 Bs., mientras que la Deuda Pública Interna ascendía a 88.285.040

Bs., sumando un total de 184.720.328 Bs. de Deuda Pública Total. Durante el

periodo comprendido entre 2006 y 2011, la deuda pública externa fue el recurso

principal utilizado, alcanzando su punto máximo en 2006 con 238.969.544 Bs. Sin

embargo, a partir de ese año, comienza una disminución gradual de la Deuda

Pública Externa hasta llegar a 45.494.918 Bs. en 2022.

En contraste, la Deuda Pública Interna experimenta

fluctuaciones a lo largo del periodo analizado, con un crecimiento sostenido

desde 2004 hasta 2010, llegando a su punto más alto en 159.661.381 Bs. en 2016.

A partir de 2017, esta deuda también muestra una tendencia decreciente hasta

situarse en 390.389.297 Bs. en 2022. La Deuda Pública Total, como suma de ambas

categorías, muestra una trayectoria creciente hasta 2011, alcanzando su valor

más alto con 395.146.012 Bs. en 2017. Posteriormente, se aprecia una tendencia

de descenso hasta llegar a 435.884.214 Bs. en 2022

Por lo tanto, el análisis de la Figura 4 muestra

que la Gobernación de Potosí ha atravesado distintas etapas en su endeudamiento

público, con cambios en la relevancia de la deuda pública externa e interna en

diferentes periodos. Estas variaciones pueden estar relacionadas con decisiones

financieras y políticas adoptadas para manejar la situación económica y fiscal

de la entidad gubernamental a lo largo del tiempo. Sin embargo, la motivación

detrás de estos cambios no está del todo clara y puede requerir una

investigación adicional para entender completamente las razones que llevaron a

dichas decisiones financieras.

Figura 5. Obtención de créditos por fuente externa o interna

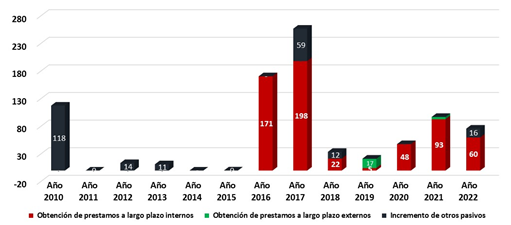

en millones de Bs.

(Fuente:

Estado de la cuenta Costo, Ahorro, Inversión y Financiamiento de la Gobernación

de Potosí, correspondientes al período 2004-2022, realizada en el año 2023).

La Figura 5 muestra que durante el lapso

comprendido entre 2010 y 2015, no se registraron adquisiciones de recursos

mediante deuda pública, ya sea de fuente interna o externa. No obstante, se

lograron obtener fondos mediante el incremento de otros pasivos. A partir del

año 2016, se pudo observar un marcado incremento en la adquisición de préstamos

internos, que durante el período 2016-2022 totalizó la suma de Bs. 595,94

millones. Paralelamente, el incremento de otros pasivos distintos a la deuda

pública asumió el rol de segunda fuente de financiamiento, con una acumulación

de Bs. 87,45 millones. Con respecto a la deuda pública externa, esta

experimentó un aumento de Bs. 20,89 millones en el periodo que abarca desde 2015

hasta 2022.

Figura 6. Amortización de préstamos deuda pública en millones

de Bs.

(Fuente: Estado de la cuenta Costo, Ahorro, Inversión y Financiamiento de la

Gobernación de Potosí, correspondientes al período 2004-2022, realizada en el

año 2023).

La Figura 6 muestra que, en cuanto a la

amortización de la deuda, se destaca que la reducción de otros pasivos ha sido

significativa en comparación. Se logró conciliar un total de Bs. 412,12

millones en el período que abarca desde 2010 hasta 2022, en concepto de

devolución de deudas con empresas de construcción, comercios y otros actores.

En relación a la deuda pública externa, la

amortización fue más intensa en el lapso de 2010 a 2015, con una restitución de

capital por un monto de Bs. 175,8 millones. En el período subsiguiente, de 2016

a 2022, se amortizó deuda pública externa por un valor de Bs. 91,38 millones.

En contraste, la amortización de la deuda pública interna no superó los Bs.

15,42 millones debido a la falta de contratación de deuda interna durante el

período 2010-2015. Sin embargo, esta situación cambió y la amortización de la

deuda pública se incrementó, alcanzando un total de Bs. 155,04 millones, debido

al aumento en la obtención de préstamos internos en el mismo período.

En lo referente a los intereses, durante el período

de 2010 a 2015 se desembolsaron en promedio alrededor de Bs. 7,5 millones. Esta

cifra se redujo en el período de 2016 a 2022, llegando a ser de Bs. 5,3

millones.

Figura 7. Valor Presente de la

Deuda.

(Fuente: Informes del Viceministerio del Tesoro y

Crédito Público, 2023).

La Figura 7 refleja un aumento constante en la

ratio de Valor Presente de la Deuda por parte de la Gobernación de Potosí a lo

largo de los nueve periodos bajo estudio. Sin embargo, es importante señalar

que esta ratio se mantiene por debajo del umbral del 200%, que representa el

límite máximo aceptado por el Viceministerio del Tesoro y Crédito Público.

Este patrón de comportamiento guarda similitud con

la tendencia observada en la economía a nivel nacional. Durante periodos de

superávit fiscal, se evidencia una disminución en los indicadores de

endeudamiento de referencia, tal como sucedió en el intervalo temporal entre

2012 y 2014. Contrariamente, en periodos de dificultades económicas, como se

observa en el lapso 2015 - 2021, los indicadores tienden a incrementarse.

DISCUSIÓN

El estudio sobre la Gobernación de Potosí resalta

una dinámica única en comparación con gobiernos subnacionales

de otros países: a pesar de tener ingresos considerables derivados de la

regalía minera, la gobernación no enfrenta una escasez de recursos per se. Sin

embargo, se identifica una persistente ineficiencia en la asignación y

ejecución de estos recursos, lo que resulta en una deficiente inversión

pública. Esta observación está alineada con las conclusiones de Espada (2011),

quien argumenta que el gasto público no se alinea adecuadamente con las

necesidades cambiantes de la población.

En cuanto a la asignación de recursos y tendencias

históricas, los indicadores socioeconómicos actuales muestran que, a pesar del

incremento en el gasto social entre 2005 y 2009, este enfoque no ha resuelto

los problemas estructurales que afectan a la población. Este patrón sugiere que

la estructura de gasto no se ha adaptado significativamente a lo largo del

tiempo, lo que plantea interrogantes sobre la efectividad de las políticas

públicas implementadas.

Es por ello que la evolución histórica de la tasa

de ejecución del gasto de inversión, ha pasado del 58% en el período 2001-2004

al 69,2% en la actualidad, refleja cierta mejora. Sin embargo, esta tasa sigue

estando por debajo del umbral del 90%, lo que indica que aún existen desafíos

significativos en la eficacia de la inversión pública. Además, la

sobreinversión en activos corrientes y el endeudamiento interno, que supera los

Bs. 300 millones, subrayan la necesidad de una gestión financiera más sólida.

El informe del Fondo Monetario Internacional y el

Banco Mundial (2011) proporciona directrices claras sobre la gestión de la

deuda pública, enfatizando la importancia de evaluar y mitigar los riesgos

asociados con la estructura de la deuda. Estas directrices son especialmente

relevantes para la Gobernación de Potosí, que enfrenta pagos anuales

significativos por intereses de deuda interna.

Finalmente, es crucial abordar las limitaciones

estructurales que obstaculizan una planificación financiera efectiva. La falta

de estudios independientes sobre las finanzas de las gobernaciones en Bolivia,

atribuida en parte a la burocratización y la falta de acceso a información,

destaca la necesidad de investigaciones adicionales. Además, la persistencia de

errores de planificación financiera a pesar de los cambios administrativos

periódicos subraya la importancia de abordar estas cuestiones de manera

sistemática y sostenible.

Por ello este estudio de la Gobernación de Potosí

ofrece insights valiosos sobre los desafíos y

oportunidades en la gestión financiera y la inversión pública a nivel subnacional. Si bien existen recursos disponibles, su

asignación y ejecución efectivas requieren una revisión y optimización

continuas para abordar las necesidades prioritarias de la población y

garantizar una gestión financiera sostenible a largo plazo.

CONCLUSIONES

Durante el período

2010-2022, la ejecución presupuestaria de la Gobernación de Potosí ha sido

insuficiente, quedando por debajo del umbral del 90%. Este bajo rendimiento no

solo refleja desviaciones en la ejecución de programas operativos anuales sino

también otras posibles falencias que han afectado los resultados de los planes

estratégicos establecidos.

A pesar del aumento

significativo en los ingresos, principalmente impulsados por las regalías

mineras y transferencias del gobierno central, se ha observado una acumulación

de activos en forma de depósitos bancarios. Esta acumulación sugiere una falta

de utilización efectiva de los recursos financieros disponibles para

inversiones clave.

El análisis detallado del

Gobierno Autónomo Departamental de Potosí revela debilidades sustanciales en su

gestión administrativa. Estas deficiencias se manifiestan en una ejecución

presupuestaria inferior a las expectativas y en la acumulación de fondos en

cuentas bancarias sin una inversión pública proporcional a los recursos

disponibles.

Es imperativo que la

Gobernación de Potosí realice un análisis exhaustivo para identificar las

causas fundamentales de estas deficiencias administrativas. Estas podrían estar

relacionadas con carencias en las competencias y habilidades del personal

público, disfunciones en la estructura organizacional que generan burocracia

innecesaria, y posiblemente la presencia de supernumerarios.

Para finalizar, a pesar de

contar con recursos financieros considerables, la Gobernación de Potosí

enfrenta desafíos significativos en la gestión y ejecución efectiva de su

presupuesto. Es crucial abordar estas deficiencias mediante una evaluación

integral de las prácticas administrativas y financieras actuales para optimizar

la asignación de recursos y mejorar la eficiencia en la inversión pública.

REFERENCIAS

Álvarez, M.,

Álvarez, M. D., y Álvarez, S. (17 de noviembre de 2017). La Deuda Pública, el

crecimiento económico y la política. POLIS MÉXICO, 13(2), 41 - 71. Obtenido de

https://polismexico.izt.uam.mx/index.php/rp/article/view/606

Banco

Interamericano de Desarrollo (BID). (2020). ¿Cuán

eficiente es la gestión de la inversión pública subnacional?

Washington, D.C., Estados Unidos: BID. Obtenido de

https://publications.iadb.org/es/cuan-eficiente-es-la-gestion-de-la-inversion-publica-subnacional-situacion-de-los-paises-federales

Bonnefoy, J. C., y Armijo, M. (2005). Indicadores de

desempeño en el sector público. Serie Manuales – CEPAL (45). Obtenido de

https://repositorio.cepal.org/handle/11362/5611

CEPAL, N.

(2016). La matriz de la desigualdad social en América Latina.

https://repositorio.cepal.org/items/6b09f324-9f39-4b23-a090-b92b5d96e4a6

Cetrángolo, O., y Larrañaga, O. (1996). En R. Carciofi, Desafíos de la descentralización: educación y

salud en Argentina y Chile (pág. 167). Santiago de Chile: Sede de la CEPAL en

Santiago (Estudios e Investigaciones). Obtenido de

https://repositorio.cepal.org/handle/11362/30672

COMIBOL (10 ABRIL,

2019). POTOSÍ MEJORA LA PRODUCCIÓN Y POR TANTO RECIBE MÁS INGRESOS POR REGALÍAS

MINERAS.

https://www.minerasancristobal.com/v3/es/2019/04/10/potosi-mejora-la-produccion-y-por-tanto-recibe-mas-ingresos-por-regalias-mineras/

Espada, J. L.

(2011). Financiamiento y gasto de las gobernaciones: autonomía sin reforma. La

Paz: CEDLA.

Fondo Monetario

Internacional (21 de marzo de 2011). Directrices para la gestión de la deuda

pública. Obtenido de

https://www.imf.org/external/np/mae/pdebt/2002/esl/112102s.htm

Gómez, J. C., y

Jiménez, J. P. (2011). El financiamiento de los gobiernos subnacionales

en América Latina. Santiago de Chile: Impreso en Naciones Unidas. Obtenido de

https://repositorio.cepal.org/handle/11362/5342

Lora, E. (2005).

Recomendaciones de Ajuste Institucional Prefectura del Departamento Potosí.

Potosí, Bolivia: Ministerio sin cartera Responsable de la Participación

Popular. Obtenido de https://www.bivica.org/file/index/tag/13063

Pérez, R., y

Flores, D. J. (2018). La administración pública y su desempeño a través de los

indicadores de gobernanza Public administration

and its performance through

governance indicators. Las

ciencias sociales y la agenda nacional, 4, 342- 361. Obtenido de

https://www.comecso.com/ciencias-sociales-agenda-nacional/cs/article/view/480

Rodriguez, H. (2018). La perspectiva de las finanzas

públicas y la administración. [Revista praxis de la justicia fiscal y

administrativa]. (23):1-36. Obtenido de

https://www.tfja.gob.mx/investigaciones/autor_33.html

Salazar, C. A.

(2020). Gasto público y crecimiento económico: Controversias teóricas y

evidencia para México. ECONOMIA UNAM,

17(50), 53 - 71. doi:

https://doi.org/10.22201/fe.24488143e.2020.50.519

Soto, A. (2007). Finanzas Públicas y las Funciones del Estado.

INVESTIGACIÓN Y CIENCIA(37), 45 - 50. Obtenido de

https://investigacion.uaa.mx/RevistaIyC/archivo/revDesc.html#

Trejo, A.

(2010). Ingresos públicos y el principio de la sincronía social y cultural de

los impuestos. (F. Velasquez, Ed.) Veracruz, México:

Dirección General Editorial. Obtenido de

https://www.uv.mx/bdh/nuestros-libros/impuestos-ingresos-publicos/