Enfoques. Revista de Investigación en Ciencias de

la Administración

Enfoques. Revista de Investigación en Ciencias de

la Administración

http://revistaenfoques.org

No. 24 | Volumen 6 | octubre-diciembre

2022

ISSN: 2616 – 8219

ISSN-L: 2616 – 8219

pp. 352 – 362

El presupuesto empresarial como herramienta

gerencial en las Pymes de América del Sur

The business budget as a management tool

for SMEs in South America

O orçamento empresarial como uma

ferramenta de gestão nas PMEs sul-americanas

Elsa de los Ángeles Moreno Nasimba

angeles.morenore@gmail.com

https://orcid.org/0000-0002-2707-7839

Instituto Tecnológico Universitario

Cordillera. Quito, Ecuador

Artículo

recibido el 12 de junio 2022 | Aceptado el 14 de julio 2022 | Publicado el 31

de octubre 2022

Escanea en tu dispositivo móvil o revisa este artículo en:

http://doi.org/10.33996/revistaenfoques.v6i24.147

RESUMEN

Muchas

Pymes en Latinoamérica presentan una baja estructura administrativa, los

gerentes tienen poco conocimiento en administración, carecen de planeación para

su permanencia en el mercado, poca productividad e innovación en sus procesos. El

objetivo fue conocer la importancia del uso del presupuesto como herramienta

gerencial para las Pymes de América del Sur de estructura familiar, para esto

se realizó una revisión sistemática de 21 artículos científicos con un alcance

descriptivo en seis países de Latinoamérica. En síntesis, se puede mencionar

que cada país tiene diferente forma de reconocer una Pyme y generar políticas

particulares para este tipo de empresas; las Pymes ayudan a dinamizar la

economía y generar empleo. Por estas razones es indispensable el uso del

presupuesto como una estrategia financiera que permita la administración

adecuada de los recursos, el control de costos y gastos.

Palabras

clave:

Administración Financiera; Planificación Estratégica; Pymes Latinoamérica; Presupuesto

empresarial; Herramienta gerencial

ABSTRACT

Many SMEs in Latin

America have a low administrative structure, managers

have little knowledge in administration, lack planning for their permanence in

the market, low productivity and innovation in their processes. The objective

was to know the importance of the use of the budget as a management tool for

SMEs in South America with a family structure. For this purpose, a systematic

review of 21 scientific articles with a descriptive scope in six Latin American

countries was carried out. In summary, it can be mentioned that each country

has a different way of recognizing an SME and generating particular policies

for this type of companies; SMEs help to dynamize the

economy and generate employment. For these reasons, it is essential to use the

budget as a financial strategy that allows the proper management of resources,

cost control and expenses.

Key words: Financial Management; Strategic Planning; SMEs Latin America; Business

Budget; Management Tool

RESUMO

Muitas PMEs na América Latina têm uma estrutura administrativa

baixa, os gerentes têm pouco conhecimento em administração, falta planejamento

para sua permanência no mercado, baixa produtividade e inovação em seus

processos. O objetivo era determinar a importância do uso do orçamento como

ferramenta de gestão para as PMEs da América do Sul

com estrutura familiar. Para este fim, foi realizada uma revisão sistemática de

21 artigos científicos com um escopo descritivo em seis países da América Latina.

Em resumo, pode-se dizer que cada país tem uma maneira diferente de reconhecer

uma PME e gerar políticas específicas para este tipo de empresa; as PMEs ajudam a dinamizar a economia e a gerar empregos. Por

estas razões, é essencial utilizar o orçamento como uma estratégia financeira

que permita a gestão adequada dos recursos e o controle dos custos e despesas.

Palavras-chave: Gestão Financeira; Planejamento Estratégico; PMEs

da América Latina; Orçamento Empresarial; Ferramenta de Gestão

INTRODUCCIÓN

Actualmente, debido a los retos que afrontan las organizaciones

por la globalización y su enfoque en la administración, como también el

cumplimiento de necesidades de clientes, socios o accionistas, proveedores o

instituciones de control, se hace necesario que las empresas planeen

actividades, establezcan políticas para el correcto manejo de ingresos, gastos

como también la concesión de créditos, teniendo como efecto el cumplimiento de

objetivos propuestos por el ente económico (Toro, 2010; Santiago, 2018).

En este contexto, las pequeñas y medianas empresas

(Pymes) tienen un gran impacto en lo económico para América del Sur y el

Caribe, por su contribución al empleo y una participación reducida en el Producto

Interno Bruto-PIB (Tello, 2014; OECD/CAF, 2019); así también, las Pymes cuentan

con escasa información sobre el análisis de su desempeño, esto se debe a que

existen diferentes definiciones sobre este grupo de empresas en los países de

la región. Por ello, el estudio tiene como finalidad determinar aspectos

relevantes que apoyen al desarrollo de los presupuestos como una herramienta de

planificación y control, basado en las experiencias de estudios previos, así

como en los resultados obtenidos de su aplicación en el ámbito empresarial.

Así pues, es conveniente establecer dos condiciones en

la creación de las Pymes en América del Sur, ya que las pequeñas y medianas

empresas cuentan con una gestión empresarial bien definida y su reconocimiento

es formal. Por otro lado, se encuentran las empresas familiares que carecen de

una estructura administrativa con poca o nula planificación; es decir, no

siempre cuenta con un equipo de trabajo, los objetivos no están bien definidos y

en ocasiones no se garantiza la supervivencia de la organización (Sumba, et al., 2020; Valdés y Sánchez, 2012).

Dentro de este contexto, las posibles dificultades que

se presentan en las Pymes son: manejo administrativo, ausencia de un

presupuesto, poco cumplimiento de la planificación del presupuesto, deficiente

determinación de costos, falta de aplicación de políticas y estrategias para la

aplicación de prioridades entre gastos e inversión; así como también, la falta

de medidas para regular los flujos de dinero y su afectación a los resultados

obtenidos por la empresa (Castro, 2015; Granda et. al, 2022).

La investigación incluye un análisis multidisciplinar

de información; es decir, tiene enfoques teóricos de Administración Científica

de Fayol (1916), que describe las actividades básicas que debe tener una

organización; la teoría del desarrollo organizacional por Beckhard

(1960), que establece una planificación que abarca toda la organización, para

mejorar el desempeño. Al respecto, las

Pymes de estructura familiar son aquellas empresas donde la administración y

dirección son desarrolladas por algún miembro de la familia; por esta razón,

confluyen dos sistemas diferentes, por un lado, los miembros con vínculo

sanguíneo o político y por otro la organización que desarrolla una actividad

económica orientada a objetivos económicos financieros (Parra y La Madriz, 2017).

En este sentido, la investigación busca describir el uso

del presupuesto como una herramienta administrativa eficiente que se adapte a

las necesidades, movimiento económico y tamaño de la empresa, que genere un

plan que permita enfrentarse a escenarios favorables o desfavorables en el

control administrativo-financiero. Los presupuestos dentro de la organización

son una herramienta de planificación y control de los recursos económicos; es

decir, permiten establecer una proyección de los posibles gastos e ingresos que

puede tener la empresa. Este trabajo busca apoyar a las Pymes con estructura

familiar.

METODOLOGÍA

La metodología utilizada en esta investigación fue una

revisión sistemática con carácter descriptivo-exploratorio, basado en artículos

científicos publicados entre los períodos 2008 – 2022. Se realizó una búsqueda

y selección de información de los siguientes países: México, Perú, Colombia, Argentina

y Ecuador. Además, se priorizó el análisis de la información reunida en

conjunto con la síntesis de palabras y contextos claves tales como: “presupuesto y herramienta”, “planificación y

presupuesto”, “presupuesto y Pymes”, “herramienta gerencial”; “presupuesto

empresarial”. El análisis de la información tuvo un enfoque multidisciplinar,

puesto que, se apoya en los aportes de planificación, administración,

investigación operativa y control (Tabla 1).

Tabla 1. Combinaciones

de términos.

|

Base de datos y buscadores académicos

|

Ecuación de búsqueda utilizando la combinación de

términos

|

|

Scielo

Dialnet

|

(((((((presupuesto)

AND (herramienta)) OR (presupuesto)) AND (pymes)) OR (presupuesto

empresarial)) OR (herramienta gerencial)) OR (Planificación)) AND (presupuesto)

|

|

Google

académico (idioma español)

|

"presupuesto

y herramienta" OR "presupuesto y pymes" OR "presupuesto

empresarial" OR "herramienta gerencial" OR "planificación

y presupuesto"

|

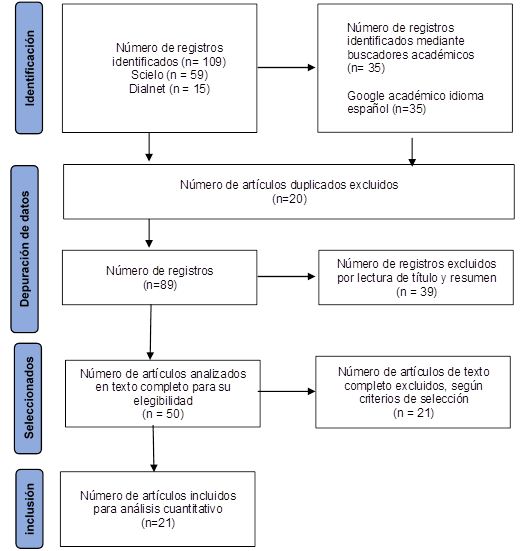

En la búsqueda se empleó bases de datos tales como Scielo y Dialnet; también el

buscador especializado denominado Google Académico que permitió el acceso a un total de 109 registro relacionados con el tema, de los cuales se eliminaron

20 registros por estar duplicados, dejando un total de 89 registros

relacionados con el tema. Adicionalmente, 39 fueron descartados por no

contribuir al contenido de la investigación como es el título y resumen. Se seleccionaron

21 trabajos que aportan al tema de la investigación considerando los dominios

de: título, resumen, introducción, materiales, métodos, resultados y discusión.

Posterior a esto, se realizó el registro de la información; también, se procedió

a realizar la redacción del documento, empleando el método de análisis y

síntesis, partiendo de lo general a lo particular y en contexto nacional e

internacional (Figura 1).

Figura

1. Diagrama de flujo PRISMA.

DESARROLLO Y DISCUSIÓN

El resultado del proceso de selección concluyó con el

análisis de los 21 estudios detallados en la figura 1. Los artículos se

describen en la Tabla 2.

Tabla 2. Caracterización

de los estudios incluidos.

|

AUTORES Y AÑO

|

PALABRAS

CLAVE

|

INFORMACIÓN

RELEVANTE

|

APORTE

|

|

Toro, F. (2010)

|

Presupuestos

herramientas

|

Enfoque

administrativo y planeación

|

Aporte al

tema de investigación

|

|

Gómez, J.,

Vidales, A., y Álzate, J. (2012).

|

Aportes de

los presupuestos en las MiPymes

|

Cambio

administrativo y permanencia en el mercado

|

Aporte de mejoras,

país Colombia

|

|

Dini, M., y Stumpo, G. (2020)

|

Mipymes en América

Latina Un frágil desempeño y nuevos desafíos

|

Áreas de

apoyo

|

Aportes, país

Perú

|

|

Santiago, N.

(2018).

|

Formulación

presupuestaria

|

Enfoque

administrativo y planeación

|

Importancia

|

|

Valdés , J.,

y Sánchez , G. (2012)

|

Las Mipymes en el contexto mundial

|

Gestión

empresarial

|

Importancia

|

|

Díaz, M.,

Parra, R., y López, L. (2012).

|

Presupuestos

Enfoque para la planeación financiera

|

Gestión

financiera

|

Importancia a

la gestión financiera

|

|

Pereira, C.

(mayo de 2019)

|

Actualidad de

la gestión empresarial

|

Principios

administrativos y estructura operativa

|

Importancia

del apoyo a la gestión administrativa

|

|

Salvado, P.

(22 de 07 de 2021)

|

Gestión del

presupuesto en las empresas peruanas

|

Importancia

de la planeación y presupuestación

|

Importancia,

país Perú

|

|

Tello, S.

(2014).

|

Importancia

de la Pequeña y mediana empresa

|

Impacto

económico

|

Importancia,

país Perú

|

|

Castro, J.

(2015)

|

Diagnóstico

administrativo y financiero de las Pymes

|

Dificultades

administrativas

|

Problemática

|

|

Granda, M.,

Amaya, A., y Lasio, V. (8 de 02 de 2022).

|

Las empresas

familiares en Ecuador y América Latina

|

Dificultades

administrativas

|

Problemática

|

|

Parra, J., y

La Madriz, J. (2017).

|

Presupuesto

como un instrumento de control financiero en pequeñas empresas de estructura

familiar

|

Pymes

estructura familiar

|

Problemática

|

|

Sánchez, J.

B. (2009).

|

Un concepto

emergente de planeación

|

Empresa

familiar y su impacto

|

Problemática

|

|

Sumba, R.,

Cárdenas, N., Bravo, T., y Arteaga, R. (2020).

|

La planeación

estratégica

|

Empresa

familiar y su impacto

|

Problemática

|

|

Urdaneta, A.,

González, A., Luciani, L., y Borgucci,

E. (2019).

|

Valor

agregado y nivel de competitividad

|

Evolución

estructural y administrativa

|

Problemática,

país Argentina

|

|

Correa, J., y

Jaramillo, F. (2007).

|

Una

aproximación metodológica y prospectiva a la gestión financiera

|

Dificultades

estructurales de la empresa

|

Problemática,

país Colombia

|

|

Trujillo, E.,

Gamba, M., y Arenas, L. (2016).

|

La dificultad

de la Pymes en América Latina y Colombia

|

Dificultades

en las Pymes

|

Problemática,

país Colombia

|

|

Quisanga, N. (2019).

|

Estrategias

financieras en el desarrollo de la Pymes

|

Dificultades

en Pymes

|

Problemática,

país Ecuador

|

|

Solis, L., y Robalino, R. (2019).

|

El papel de

las pymes en las sociedades y su problemática

|

Problemática

en Pymes

|

Problemática,

país Ecuador

|

|

Vargas, J., y

Casas, R. (2019).

|

El

presupuesto en la gestión financiera

|

Presupuesto y

planeación

|

Problemática,

país México

|

|

Paucar, M. (2019)

|

Importancia

de implementar un sistema de costos en las Pymes del Perú

|

Experiencia

administrativa

|

Problemática,

país Perú

|

Así pues, el presupuesto se desarrolla a finales del

siglo XVIII en el sector público, en el Parlamento Británico como un informe de

gastos de la administración pública para su ejecución y control; sin embargo,

por su gran aporte a la gestión pública, Francia y Estados Unidos lo adoptan en

1820. Este último país realiza ajustes que permiten un estricto control de los

gastos, en los siguientes años se realizan avances importantes que permiten la

creación de los principios básicos del presupuesto (Burbano, 2011).

Para Vargas y Casas

(2019) los presupuestos establecen una planificación que permite generar

estrategias enfocadas a mejorar la productividad, competitividad y extender el

ciclo de vida de la empresa, generando una programación sistemática de los

resultados que podrá obtener la empresa en un periodo determinado; es decir,

conocer los ingresos y gastos que se producirán en un periodo establecido por

el ente económico. Por su parte, las empresas con el apoyo del presupuesto

tienen una visión futura de las decisiones y cómo afectarán a las mismas; de

este modo, dentro del estudio de la administración del presupuesto se debe

tener en cuenta la demanda de información sobre la gestión financiera

(funcionamiento de lo económico y financiero) a ser presentada tanto a los

clientes internos como externos (Díaz et al., 2012).

Cabe destacar que, el reto de las pequeñas y medianas

empresas de estructura familiar busca superar su falta de experiencia y

establecer un crecimiento que le permita su permanencia en el tiempo; en otras

palabras, planificar un desarrollo sostenido que permita mejorar productividad

y competitividad empresarial. En particular, los datos obtenidos fueron analizados

y presentados de una forma explicativa para comprender y entender el

presupuesto, la planificación y la supervivencia de la pequeña y la mediana

empresa; como resultado se puede obtener estrategias que ayuden a la aplicación

y aporte del presupuesto como herramienta gerencial (Filion et al., 2011). Al respecto, en México, Colombia, Perú y Argentina las Pymes con

estructura familiar desarrollan sus actividades empresariales con mayor

participación en el sector de manufactura que representa un 20% con relación a

otras actividades, de servicios con un 18%. En Ecuador, la actividad económica

más representada es venta al por mayor y menor más la reparación de vehículos

con 33% respectivamente, seguido de manufactura con un 20% (Granda et al.,

2022).

Cabe destacar que, la gestión empresarial para una

empresa es el eje para el desarrollo, crecimiento, productividad y

competitividad orientada al posicionamiento de mercados y su expansión

internacional; se puede señalar que, Fayol planteó una gestión organizacional

aplicando el funcionamiento de la empresa desde la estructura operativa y

apoyada con los principios administrativos. Además, está teoría hace énfasis en

la organización de la compañía (Pereira, 2019);

adicionalmente, es importante señalar que, se complementa con la

eficiencia y eficacia del uso de los recursos a través de una correcta

planificación.

Las empresas familiares deberían mantener una

estructura administrativa con un organigrama funcional y acorde a sus

necesidades, la persona que esté a cargo tenga preparación administrativa, la asignación

de actividades sea por áreas y que se haga una diferenciación entre el personal

familiar y colaboradores externos, buscando la expansión de la empresa a través

de generar nuevos mercados nacionales o internacionales para lograr el

sostenimiento que es un reto en las empresas familiares. En México, las

empresas denominadas micro, pequeñas, medianas presentan un periodo promedio de

vigencia en el mercado 6,9 años y generan el 70% de las plazas de empleo

contribuyendo a la economía del país; sin embargo, es importante mencionar que

las dificultades de este grupo de empresas radican en la administración del

negocio, teniendo como principales problemas deficiente planificación, falta de

organización de procesos, poca de medición y comparación de resultados (Vargas y Casas, 2019).

Dentro de la investigación se plantea que la

implementación del presupuesto es una herramienta administrativa para este

grupo de organizaciones que permite la creación de estrategias enfocadas a la

productividad y competitividad. Para ello, se plantea el uso de presupuestos de

operación y financieros acompañados del proceso administrativo que permite

conocer las acciones a aplicar, los responsables y el establecimiento del ciclo

presupuestal generando el cumplimiento de la razón de ser de la empresa (Vargas y Casas, 2019).

Desde este escenario, la estructura empresarial de

Colombia está estructurada en su mayoría por micro, pequeñas y medianas

empresas (MiPymes) que aportan de forma considerable

a la economía del país. Para Correa y Jaramillo (2007) este grupo de empresas

tienen deficiente estructura empresarial, carecen de planeación que les permita

proyectarse al mercado internacional como también su permanencia en el mercado

colombiano; en esta misma línea coinciden Trujillo, et al. (2016) que mencionan

de forma general el problema administrativo y financiero, sistemas de

información, creatividad y tecnología.

En el estudio denominado “Aporte de los presupuestos

en las MiPymes” en Medellín, resalta la

importancia de identificar los beneficios del presupuesto en la aplicación a

este grupo de empresas; la administración se beneficia por su fácil adaptación al

tamaño del ente económico, tipo de actividad que desarrolla y cambios en el

mercado. Es así como este estudio resalta el aporte y su apoyo a disminuir las

dificultades que enfrentan la micro, pequeña y mediana empresa generando un

cambio administrativo y su presencia a largo plazo en el mercado (Gómez et al., 2012). Entre los beneficios identificados se plantea el

diseño de estrategias, corrección de procesos administrativos, establecimiento

de planes de trabajo, priorización de procesos, uso eficiente de los recursos,

cumplimiento de planes de acción, motivación en la organización y el control de

gastos y costos generando un desarrollo tanto económico como financiero.

Igualmente, en Perú, la micro, pequeña y mediana

empresa son actores importantes en el desarrollo del país; de este modo el

gobierno ha generado algunas políticas enfocadas al crecimiento y desarrollo de

este grupo de compañías. Las MiPymes en el estado peruano

representan el 99,4% de la población empresarial y generan el 63,4% de empleo (Tello, 2014). Las instituciones que apoyan son el

Ministerio de Industrias, Turismo, Integración y Negociaciones Comerciales

Internacionales; Ministerio de Trabajo y Promoción de Empleo; Ministerio de la

Mujer y Desarrollo Social y el Ministerio de la Producción, donde cada programa

establece alcance e instrumentos de intervención.

Dentro de este contexto, se puede mencionar que este

segmento de empresas tiene la siguiente problemática, el emprendedor tiene poca

experiencia en la administración, gestión y planificación de la empresa, existe

poca organización de los procesos productivos, un bajo control y búsqueda de

nuevos mercados (Paucar, 2019). Cabe

destacar que, las Pymes desarrollan sus actividades de forma informal debido al

alto costo de ser formales. Sin embargo, se ha reconocido que para las empresas

es importante la planeación y presupuestación por su

aporte organizacional para afrontar dificultades relacionadas al mercado, entre

estos: conocer la proyección de ventas, control de costos y gastos; incluso,

establecer el proceso presupuestal desde la formulación que permite establecer

los recursos que se requiere para cumplir los ingresos y gastos reconocidos

dentro de la planeación de las empresas

(Salvado, 2021).

Por otra parte, la estructura económica de Argentina

está apoyada por las micro, pequeñas y medianas empresas (MiPymes);

es así como, las compañías se clasifican dependiendo del sector de actividad y

la facturación. Las instituciones que generan políticas para Pymes argentinas

son la Secretaría de la Pequeña y Mediana Empresa (SEPYME), Agencia Nacional de

Promoción Científica y Tecnológica (ANPCYT), Banco Central de la República de

Argentina (BCRA), entre otras. Las áreas de intervención de políticas a favor

de las MiPymes son financiamiento, innovación,

emprendimiento, capacitación y asistencia técnica; se puede incluir, según Dini

y Stumpo (2020) políticas de apoyo, pero se

encuentran dispersas y sin una conexión que permita el apoyo a este conjunto de

empresas.

Se puede señalar que, la dirección de las Pymes debe

estar apoyado por el conocimiento y desarrollo del proceso administrativo, siendo

fundamental un diagnóstico de los factores interno y externos que pueden

afectar a este grupo de empresas; así como también, una revisión de los datos

históricos que permitan una evaluación de los procesos realizados anteriores,

generando una base de información que permita el planteamiento de nuevas metas

y estrategias. Adicionalmente, las Pymes tienen un destacado aporte en la

economía del Ecuador, generando gran interés en el desarrollo de este conjunto

de empresas con una participación por tamaño de empresa del 99.52% (Moreno, 2021); sin embargo, se debe mencionar

que el nivel de productividad y proceso productivo es bajo, si se compara con

el desarrollo de las Pymes de Argentina, pudiendo señalar que su evolución

estructural y administrativa no ha tenido avances significativos (Urdaneta et al., 2019).

En el Ecuador las Pymes son reconocidas según número

de trabajadores e ingresos brutos o ventas brutas anuales registradas según el

Código Orgánico de la Producción, Comercio e Inversiones (2018) que desglosa

dichas características; así como también, conocer la problemática que tienen

este conjunto de empresas, la cuales son: gestión del negocio, estructura

organizacional, finanzas y contabilidad; el entorno externo está relacionado

con políticas económicas, tributarias y legales (Solis

y Robalino, 2019); también se puede mencionar que existen falencias en

la gestión del conocimiento y la incorporación de innovación (Quisanga, 2019).

Cabe destacar que, las empresas deben usar estrategias

financieras que permitan un manejo adecuado de los recursos propios de este

conjunto de empresas; asimismo, se busca fortalecer a las Pymes a través de la

implementación y control de costos, apoyo de la planeación con la elaboración

de presupuestos anuales que permita estimar los ingresos, compras, desembolsos

y gastos que tendrá la empresa, con estas estrategias realizar un análisis

enfocado a conocer la posición económica y financiera de la empresa (Quisanga, 2019). Del mismo modo, se hace

indispensable realizar un estudio de caso para comprobar el aporte del

presupuesto dentro de las Pymes con estructura familiar en la ciudad de Quito,

Ecuador; en otras palabras, generar un análisis y comprobación de las ventajas

que tendrá la planificación dentro de empresas comerciales y de servicios.

CONCLUSIÓN

Muchas Pymes en Latinoamérica presentan una baja

estructura administrativa, los gerentes tienen poco conocimiento

administrativo, carecen de planeación para su permanencia en el mercado, poca

productividad e innovación en sus procesos; aunado a ello, cada país genera su

propio concepto para reconocer una Pyme y establece políticas particulares para

este tipo de empresas. Dentro de estos países las Pymes ayudan a dinamizar la

economía y generar empleo; por esta razón, el presupuesto está relacionado con

los principios administrativos para una correcta gestión empresarial. Por tal

motivo, el gerente o administrador debe tener conocimientos básicos sobre

gestión administrativa, planificación y toma de decisiones de las pequeñas y

medianas empresas.

En definitiva, la gestión presupuestaria de las Pymes

debe seguir los principios presupuestales permitiendo a la empresa genera una

proyección de ingresos, gastos y sus efectos en la situación financiera de la

empresa, generando una programación sistemática de los resultados en un periodo

determinado; esto permitirá que las empresas de este segmento generen

crecimiento y su permanencia en el mercado, incluyendo escenarios que permitan

establecer estrategias en beneficios de la empresa. Cabe destacar que, el

presupuesto es una herramienta básica que ayuda a la gerencia a tomar

decisiones informadas y con proyección que pueden ser

modificas según los cambios internos o externos que afecten a la organización.

REFERENCIAS

Asamblea Nacional. (2018, 21 de agosto). Código Orgánico de la

Producción, Comercio e Inversión. Registro oficial. https://www.gob.ec/sites/default/files/regulations/2020-04/CODIGO%20ORGANICO%20DE%20LA%20PRODUCCION%2C%20COMERCIO%20E%20INVERSIONES%20COPCI.pdf

Burbano, J. (2011). Presupuestos Un enfoque de direccionamiento

estratégico, gestión y control de recursos. Bogotá: McGraw-Hill Interamericana

S.A.

Castro, J. (2015). Diagnóstico administrativo y financiero de la micro, pequeña y mediana empresa en Xicotepec de

Juárez, Puebla. XX Congreso Internacional de Contaduría, Administración e Informática,

(pág. 17). México, D.F. https://investigacion.fca.unam.mx/docs/memorias/2015/1.04.pdf

Correa, J., y Jaramillo, F. (2007). Una aproximación metodológica y

prospectiva a la gestión financiera en las pequeñas empresas. Revista

Contaduría Universidad de Antioquía, 50, 93-118. https://revistas.udea.edu.co/index.php/cont/article/view/2123

Díaz, M., Parra, R., y López, L. (2012). Presupuestos Enfoque para la

planeación financiera. Colombia: Pearson Educación de Colombia Ltda.

Dini, M., y Stumpo, G. (2020). MIPYMES en

América Latina. Una frágil desempeño y nuevos desafíos

para las políticas de fomento. (C. E. Caribe, Ed.) Santiago.

https://repositorio.cepal.org/bitstream/handle/11362/44148/1/S1900361_es.pdf

Filion, L., Cisneros M., L., y

Mejía-Morelos, J. (2011). Administración de Pymes Emprender, dirigir y

desarrollar empresas. Pearson Education.

Gómez, J., Vidales, A., y Álzate, J. (2012). Aporte de los Presupuestos

en las Mypymes [Tesis para Contador Público,

Universidad de Antoquía]. Repositorio Institucional.

https://revistas.udea.edu.co/index.php/tgcontaduria/article/view/323434

Granda, M., Amaya , A., y Lasio,

V. (8 de 02 de 2022). Las empresas familiares en Ecuador y América Latina y su

respuesta ante el Covid-19. ESPAE Escuela de Negocios, pág. 37.

https://www.espae.edu.ec/wp-content/uploads/2022/02/ESPAE-Reporte-Covid.pdf

Moreno, E. (2021). La importancia de la aplicación de las Normas de

Información Financiera para la gestión financiera de la pequeña y mediana

empresa. Yuracomplexus, 17. https://yura.website/index.php/la-importancia-de-la-aplicacion-de-las-niif-para-pymes-y-gestion-financiera/

OECD/CAF. (2019). América Latina y el Caribe 2019: Políticas para PYMES

competitivas en la Alianza del Pacífico y países participantes de América

Latina del Sur. Paris: OECD Publishing. https://read.oecd-ilibrary.org/development/america-latina-y-el-caribe-2019_60745031-es#page4

Parra, J., y La Madriz, J. (2017). Presupuesto como instrumento de

control financiero en pequeñas empresas de estructura familiar. Revista

Científica Electrónica de Ciencias Gerenciales, 13, 38, 33-48. Obtenido de

https://www.redalyc.org/pdf/782/78253678003.pdf

Paucar, M. (2019). La importancia de

implementar un Sistema de Gestión de Costos en las pymes del Perú para lograr

un adecuado desarrollo. Revista Lidera, 14, 44-47.

https://revistas.pucp.edu.pe/index.php/revistalidera/article/view/23647/22608

Pereira, C. (mayo de 2019). Actualidad de la gestión empresarial en las

Pymes. Apuntes Contables Revista científica de Contabilidad, 24, 39-53. https://revistas.uexternado.edu.co/index.php/contad/article/view/5982/7704

Quisanga, N. (2019).

Estrategias financieras en el desarrollo de las PYMES. Revista de investigación

Sigma, 6, 69-79.

https://journal.espe.edu.ec/ojs/index.php/Sigma/article/view/1675

Salvado, P. (22 de 07 de 2021). Gestión del presupuesto en las empresas

peruanas. Obtenido de EY

Building a better working work:

https://www.ey.com/es_pe/consulting/gestion-presupuesto-en-peru

Sánchez, J. B. (2009). Un concepto emergente de planeación. Clio América, 3, 5, 39-59.

https://dialnet.unirioja.es/servlet/articulo?codigo=5114806

Santiago, N. (2018). Formulación de Presupuesto. 1, 120. Publicaciones Y

Libros - Consejo Editorial UTA.

Solis, L., y Robalino,

R. (2019). El papel de las PYMES en las sociedades y su problemática

empresarial. INNOVA Research Journal, 4, 3, 85-93.

https://revistas.uide.edu.ec/index.php/innova/article/view/949/1549

Sumba, R., Cárdenas, N., Bravo, T., y

Arteaga, R. (2020). La planeación estratégica: Importancia en las PYMES

ecuatorianas. Revista Científica FIPCAEC (Fomento De La investigación Y

publicación En Ciencias Administrativas, Económicas Y Contables), 5, 114-136.

https://fipcaec.com/index.php/fipcaec/article/view/299

Tello, S. (2014). Importancia de la micro, pequeñas y medianas empresas

en el desarrollo del país. Revista de la Facultad de Derecho y Ciencias

Políticas de la Universidad Alas Peruanas, 12, 14, 199-218.

https://dialnet.unirioja.es/servlet/articulo?codigo=5157875

Toro, F. (2010). Costos ABC y presupuestos herramientas para la

productividad. Bogotá: Ecoe Ediciones.

Trujillo, E., Gamba, M., y Arenas, L. (2016). Las dificultades de las

Pymes en América Latina y Colombia para lograr ser competitivas y sostenibles

[Monografía de Especialista en Estándares Internacionales de Contabilidad y

Auditoría, Universidad de Bogotá Jorge Tadeo Lozano]. Repositorio

Institucional.

https://expeditiorepositorio.utadeo.edu.co/bitstream/handle/20.500.12010/3784/Las%20dificultades%20de%20las%20Pymes%20en%20Am%C3%A9rica%20Latina%20y%20Colombia%20para%20lograr%20ser%20competitivas%20y%20sosteni.pdf?sequence=1&isAllowed=y

Urdaneta, A., González, A., Luciani, L., y Borgucci, E. (2019). Valor agregado y nivel competitividad

de las pymes en el Cantón Machala, Ecuador. Visionario digital, 3, 2, 245-265.

https://cienciadigital.org/revistacienciadigital2/index.php/VisionarioDigital/article/view/422/965

Valdés, J., y Sánchez, G. (2012). Las MiPymes

en el contexto mundial: sus particularidades en México. Revista de Ciencias

Sociales de la Universidad Iberoamericana, 7, 14, 126-156.

https://www.redalyc.org/pdf/2110/211026873005.pdf

Vargas, J., y Casas, R. (2019). El presupuesto en la Gestión Financiera

de las MiPymes asistido por el proceso administrativo

como Herramienta Competitiva. Revista Administración y Diálogo, 21, 3, 87-114. https://www.redalyc.org/journal/5346/534664575005/html/

Aspectos Éticos

– Legales. Los autores declaran haber

respetado las normas éticas salvaguardando lo establecido en el ejercicio

profesional.

Conflicto de

Intereses. En la presente

investigación los autores declaran no haber incurrido en ningún conflicto que

desglose cualquier interés personal al realizar el presente artículo.