Enfoques. Revista

de Investigación en Ciencias de la Administración http://doi.org/10.33996/revistaenfoques.v6i21.128 No. 21 | Volumen 6 | enero-marzo 2022

Enfoques. Revista

de Investigación en Ciencias de la Administración http://doi.org/10.33996/revistaenfoques.v6i21.128 No. 21 | Volumen 6 | enero-marzo 2022

http://revistaenfoques.org

ISSN: 2616 – 8219

ISSN-L: 2616 – 8219

pp. 106 – 116

Aplicación del Capital Asset Pricing Model para

conocer el Beta dentro del

mercado ecuatoriano

Application of the Capital

Asset Pricing Model

to know the Beta within

the Ecuadorian market Aplicação do Modelo de Precificação de Ativos de Capital para conhecer o Beta no mercado equatoriano

Fernando Neptalí

Terán Guerrero

Nery Elisabeth García Paredes

Viviana de Lourdes Vizcaino

Villavicencio

Mirian Noemi Carranza Guerrero

Artículo recibido el 1 de febrero

2022 | Aceptado el 3 de marzo 2022 | Publicado el 21 de enero 2022

Resumen

This

research develops the Capital Asset Pricing Model (CAPM), which is one of the most used and examined models in finance.

For the application of this model,

a sample of two shares considered in the ECUINDEX index within the Ecuadorian

stock market for the period 2016-2020 was obtained, to find the Beta for an

investor in Ecuador. In this model,

it is calculated taking into account variables such as the expected

profitability, risk of the actions, and that the portfolio finds the

appropriate Beta to make the investments, thus providing a useful tool when

investing in the Ecuadorian financial market. The investigation is of a correlational

type and a portfolio will be formed

that will be made up of the shares of Cervecería

Nacional, Corporación Favorita, which were able to obtain the information on the price of the

shares and achieving results where the Beta minimizes the risk in the best way. is the Favorite Corporation with a β = 1.9701, with a Ra =

4.92% and Cervecería Nacional with a β = 0.0517, with a Rb = 1.52% within the

Ecuadorian stock market. And the value of the portfolio was obtained at β = 1.0111,

with Rp = 3.22%, so we are balancing risk and return to make an investment in

these securities. The market risk premium is equal to 0.0177.

Palabras clave: Acciones; Beta; CAPM; inversión;

mercado

Abstract

Esta

pesquisa desenvolve o Modelo de Precificação de Ativos de Capital (CAPM), que é um dos modelos mais utilizados e examinados em finanças. Para a aplicação

deste modelo, foi obtida uma amostra de duas ações consideradas no índice

ECUINDEX dentro do mercado de ações equatoriano para o período 2016-2020, para

encontrar o Beta para um investidor no Equador.

Neste modelo, é calculado levando em consideração variáveis como a

rentabilidade esperada, risco das ações e que a carteira encontre o Beta

adequado para realizar os investimentos, fornecendo assim uma ferramenta útil

ao investir no mercado financeiro equatoriano. A investigação é de tipo

correlacional e será formada uma carteira que será composta pelas ações da

Cervecería Nacional, Corporación Favorita, que conseguiram obter a informação

sobre o preço das ações e obter resultados onde o Beta minimiza

o risco da melhor maneira.

é a Corporação Favorita

com β = 1,9701, com Ra = 4,92%

e Cervecería Nacional

com β = 0,0517, com Rb = 1,52% no mercado de ações equatoriano. E o valor da carteira

foi obtido em β = 1,0111, com Rp

= 3,22%, portanto

esta equilibrando risco

e retorno para fazer um investimento

nesses títulos. O prêmio de risco de mercado é igual a 0,0177.

Key words: Shares; Beta; CAPM; investment; market

RESUMO

Esta pesquisa desenvolve o Modelo de

Precificação de Ativos de Capital (CAPM), que é um dos modelos

mais utilizados e examinados

em finanças. Para a aplicação deste modelo, foi obtida uma amostra

de duas ações consideradas no índice ECUINDEX

dentro do mercado de ações equatoriano para o

período 2016-2020, para encontrar o Beta para um investidor no Equador. Neste modelo, é calculado levando

em consideração variáveis como a rentabilidade esperada, risco das ações e que

a carteira encontre o Beta adequado para realizar os investimentos, fornecendo

assim uma ferramenta útil ao investir no mercado financeiro equatoriano. A

investigação é de tipo correlacional e será formada uma carteira que será

composta pelas ações da Cervecería Nacional, Corporación Favorita, que

conseguiram obter a informação sobre o preço das ações e obter resultados onde

o Beta minimiza o risco da melhor maneira. é a Corporação Favorita com β =

1,9701, com Ra = 4,92% e Cervecería Nacional com β = 0,0517, com Rb = 1,52% no

mercado de ações equatoriano. E o valor da carteira foi obtido em β = 1,0111, com Rp

= 3,22%, portanto esta equilibrando risco

e retorno para fazer um investimento nesses títulos. O prêmio de risco de

mercado é igual a 0,0177.

Palavras-chave: ações; Beta; CAPM; investimento;

mercado

INTRODUCCIÓN

El presente

estudio tiene por objetivo analizar la aplicación del CAPM en el mercado

bursátil ecuatoriano, tomando como caso de estudio aplicación de dos

instrumentos financieros y el indicador de mercado. Desde un punto de vista

cronológico se debería iniciar citando “La Teoría

de Portafolio o Modelo de

Medias Varianzas” del investigador Markowitz (1952), que define en la teoría,

el hecho de que, el inversionista basa sus decisiones de acuerdo con la conformación óptima de su portafolio, es

decir, diversificando mediante el uso de indicadores como la media o rendimiento aritmético como medida de

rentabilidad y la varianza o desviación estándar como medidas de riesgos.

El modelo CAPM, es

sin duda, el que ha tenido mayor

aceptación hasta el día de hoy, debido

a que ofrece una predicción poderosa e intuitiva de cómo medir el riesgo y la

relación entre la tasa de retorno

esperada y el riesgo según mencionan (Fama y French, 2004). El investigador

Sharpe (1964), introduce para

este modelo un indicador de la volatilidad de un activo con

relación al mercado llamada “beta”, el

mismo que mide la sensibilidad de la rentabilidad del activo, frente a cambios

de rentabilidad suscitados en el mercado.

Este modelo

requiere de la existencia de un mercado de valores

desarrollado, ya que se sustenta en la teoría de los mercados

eficientes Mancera (2010), que indica que los precios de las acciones que

cotizan en las bolsas de valores reflejan toda la información pública relevante

de la empresa, de tal manera que, con solo saber la evolución de los precios de

las acciones de una compañía se puede inferir sobre su comportamiento pasado

y presente. La beta es un parámetro básico de medición del riesgo, dentro del

modelo CAPM de determinación de la rentabilidad mínima exigida por los

accionistas (Brealey, Allen y Myers, 2010).

Características de las acciones

Las acciones son

títulos de propiedad que emiten aquellas empresas constituidas en forma de

sociedad por acciones. Al vender las acciones, la empresa consigue incrementar

su capital, si se emite a la par (a su valor nominal), y también sus reservas,

si se emiten con prima (Pindado, 2012). Por tanto,

la emisión de las acciones incrementa los recursos propios de la

empresa; y estos recursos sirven como garantía para los acreedores, en caso de liquidación,

aunque también implican un aumento en el número de propietarios entre los que

hay que repartir los resultados que se obtengan.

Relación entre la rentabilidad de un

instrumento

financiero y el mercado

Un inversor que

acude a los mercados financieros con el objetivo de maximizar su rentabilidad y

minimizar el riesgo; sin embargo, este enfoque no permite estimar el

rendimiento que se debe esperar a la hora de invertir en un instrumento o

activo financiero ni, por tanto, determinar

el precio más adecuado para el activo. Si se enfoca

en los movimientos que experimentan los precios de diferentes

valores en un mercado, por ejemplo, empresas que cotizan en la Bolsa de Valores ecuatoriana, se puede observar que

tienden a moverse al alza o a la baja en conjunto y en el mismo sentido que en un índice del mercado como es el ECUINDEX.

El análisis de las

variaciones en el rendimiento de los instrumentos financieros y su relación con

el mercado que fue realizado por el investigador Sharpe (1964), en el conocido

como “modelo de mercado”. Según este modelo, el rendimiento de un instrumento financiero

se representa por la siguiente ecuación:

Donde, Rj es el rendimiento del título j, Rm es el rendimiento del mercado medida a través de un índice  representa el instrumento

financiero cuando el rendimiento del índice de mercado es igual a cero,

representa el instrumento

financiero cuando el rendimiento del índice de mercado es igual a cero,  se

conoce como el coeficiente de volatilidad (pendiente de la recta) y

se

conoce como el coeficiente de volatilidad (pendiente de la recta) y  es el término aleatorio que

representa el error residual en la estimación del rendimiento.

es el término aleatorio que

representa el error residual en la estimación del rendimiento.

Se tiene la

posibilidad de realizar la inversión sin riesgo, al inversor le interesará

saber la rentabilidad que el título j le ofrece por encima del interés libre de

riesgo, o prima de riesgo. De este modo la ecuación siguiente se puede expresar como la relación entre la prima

de riesgo de un instrumento financiero y la prima de riesgo del mercado, y esta expresión

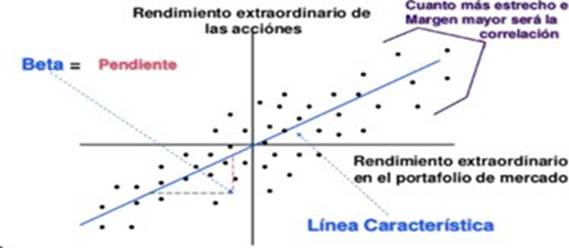

se la conoce como línea característica tiene la figura que se refiere a la línea característica (Fama y French, 2004).

Figura 1. Línea característica. Tomado de: Sharpe

(1964).

En la Figura 1

representa la rentabilidad que ofrece el activo por encima del interés libre de

riesgo en función del exceso de rentabilidad del mercado, la dispersión de los puntos expresa parte del rendimiento atribuible a las

características específicas del instrumento financiero o título valor.

El coeficiente β,

la pendiente de la línea característica se busca medir la sensibilidad del

rendimiento del título valor ante el rendimiento del mercado. Así que una

β > 1 se indica que el rendimiento del activo varía más que

proporcionalmente al rendimiento del mercado, se trata de activos “agresivos”. Mientras

que una β < 1 se denomina activos “defensivos”, su rendimiento se mueve en menor

proporción a la del mercado;

si los valores con β = 1 ofrecen una rentabilidad que varía en la misma

proporción que el del mercado. Por último, si algunos valores presentan una β

< 0 se trata de aquellos

instrumentos financieros cuyo rendimiento se mueve en dirección contraria al mercado,

se les denomina “super defensivos” (Ross, Westerfield y Jaffe, 2012)

Como medida de variabilidad se tiene un método Bautista

(2013); Brealey et al. (2010),

para medir la beta de un título valor en función de la covarianza entre

el rendimiento del instrumento financiero y el rendimiento del

indicador del mercado, ,

y la varianza del rendimiento del mercado, según se menciona en la expresión siguiente:

Como medida de variabilidad se tiene un método Bautista

(2013); Brealey et al. (2010),

para medir la beta de un título valor en función de la covarianza entre

el rendimiento del instrumento financiero y el rendimiento del

indicador del mercado, ,

y la varianza del rendimiento del mercado, según se menciona en la expresión siguiente:

Cuando lo que se

desea, es estimar el rendimiento de un título valor para un periodo futuro se

tiene que considerar, que una variable

aleatoria cuyo valor esperado se

obtiene a partir de la siguiente expresión, dado que tanto αj como βj son constantes y E(εj) = 0, se tiene que:

Del mismo modo, a

partir de esta ecuación, se puede estimar el rendimiento esperado por encima

del interés libre de riesgo como:

La varianza de

dicha variable aleatoria será la siguiente:

Si se quiere

invertir en un portafolio diversificado de títulos, el modelo de mercado sirve

para estimar la respuesta de la rentabilidad y riesgo ante los movimientos del mercado. Para ello es

primordial se calcule

la beta de una cartera,

igual a la media ponderada de las betas de los títulos individuales que

la forman, con una ponderación igual a la proporción que representa cada título en la cartera Xj. Del mismo modo, la ordenada en el origen αj y la varianza del error aleatorio también se

calculan como la media ponderada (Sharpe, 1964).

El rendimiento esperado E(Rp) y el riesgo de

una cartera formada por n títulos vendrá también determinado a partir de la línea característica de la

manera siguiente:

El rendimiento esperado E(Rp) y el riesgo de

una cartera formada por n títulos vendrá también determinado a partir de la línea característica de la

manera siguiente:

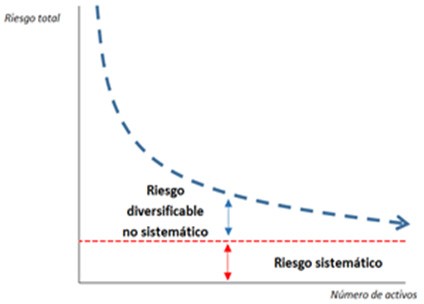

Al diversificar la

cartera se puede reducir e incluso eliminar, la variación del rendimiento que

se debe a las características específicas del valor, dejando solo las

variaciones que se deben a los movimientos del mercado en general, como se

puede ver en la Figura 2 (Sharpe, 1964).

Figura

2. Riesgo de una cartera en función

del número de títulos.

Tomado

de: Sharpe (1964).

Estimación de la prima de riesgo del modelo

CAPM

A partir del

modelo de Markowitz y bajo el supuesto explícito de que los inversores se

comportan según sus prescripciones, tres autores Sharpe (1964), Linther (1965)

y Mossin (1966) desarrollaron un modelo conocido como CAPM (Capital Asset Pricing Model) que pretende

explicar cómo se forman los precios de los instrumentos financieros

cuando el mercado está en equilibrio. Estos

autores basan su modelo en una situación de equilibrio general de los

mercados de capitales que se asientan en un conjunto de hipótesis muy

restrictivas.

Existen dos métodos, la primera es SML versión covarianza, esta muestra la

relación de equilibrio entre la rentabilidad esperada y riesgo, medido a través

de la covarianza, para un título individual (Das, 2006). Esta relación se la

conoce como “Línea de Mercado

de Valores” o por las siglas SML

(Security Market Line). La ecuación expresada

es:

Otra forma

alternativa de expresar la covarianza de un valor es a través del coeficiente

de volatilidad β que mide el riesgo incremental que aporta una acción a una

cartera de valores diversificada. De este modo, es posible representar la línea de mercado de

valores como la relación entre E(RJ) y βj. La Figura 3 representa una versión de la SML como recta que pasa por dos puntos:

(1, E(Rm)) puesto

que la beta de la cartera de mercado

es

igual a 1; y el punto (0, Rj) la intersección vertical dado que la volatilidad del activo sin riesgo es igual

a 0 (Ross et al., 2012).

A la expresión se le

denomina “prima de riesgo del mercado” (ver Figura 3). Dado que E(Rm) y Rf no dependen del activo que se examina, el rendimiento esperado

de un título j en función de su coeficiente de

volatilidad βj aquellos

activos con betas más altas

ofrecerán rendimientos de

equilibrio mayores (Wong y Chirinos, 2016).

A la expresión se le

denomina “prima de riesgo del mercado” (ver Figura 3). Dado que E(Rm) y Rf no dependen del activo que se examina, el rendimiento esperado

de un título j en función de su coeficiente de

volatilidad βj aquellos

activos con betas más altas

ofrecerán rendimientos de

equilibrio mayores (Wong y Chirinos, 2016).

Figura

3. SML versión beta.

Tomado

de: Wong y Chirinos (2016)

MÉTODO

La presente

investigación fue de tipo cuantitativa, debido a que se aplicó una relación

numérica entre variables, y la probatoria de cálculos matemáticos. Para la respectiva aplicación del método de valoración de activos financieros, se realizó la extracción de datos de fuentes primarias, posteriormente se aplicó la

fórmula del CAPM con la finalidad de establecer los resultados.

La información

recopilada fue obtenida del sitio web de la Bolsa de Valores de Quito (BVQ), y los datos utilizados son de

frecuencia mensual y se refieren al período comprendido entre enero de 2015 y

diciembre de 2020 de las Compañías de

Corporación Favorita y Cervecería Nacional y el indicador del mercado bursátil

ECUINDEX (Bolsa de Valores de Quito, 2021).

El enfoque

de la investigación es correlacional, por la asociación de dos

variables que se encuentran vinculadas entre sí, en el cálculo de las

rentabilidades de los activos que se componen muestra que se utilizó los

precios de finales de cada mes de un total de acciones de empresas que han cotizado en bolsa

ecuatoriana en período considerado, y lo mismo se realiza con el indicador de ECUINDEX.

RESULTADOS

La Corporación

Favorita presenta un rendimiento promedio general mayor al mercado en conjunto,

en resumen, se presenta desde el periodo 2016-2020 (Figura 4).

Figura

4. Rendimiento Corporación Favorita

2016 – 2020.

Tomado

de: Bolsa de Valores de Quito (2021).

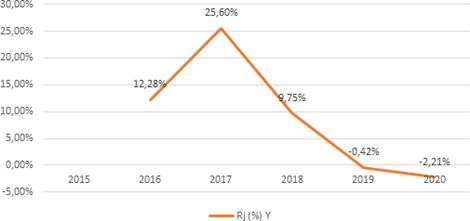

La Cervecería Nacional presenta un rendimiento promedio general menor al del mercado en conjunto, en resumen,

presenta en la Figura 5 desde el periodo 2016-2020.

Figura

5. Rendimiento Cervecería Nacional

2016 – 2020.

Tomado

de: Bolsa de Valores de Quito (2021).

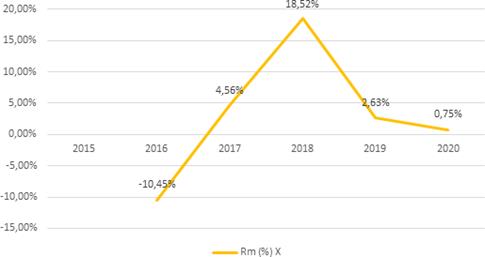

El

indicador ECUINDEX, con un promedio

en el rendimiento de Rm = 3,2014%,

se muestra en la Figura 6 desde el periodo 2016-2020.

Figura 6. Rendimiento

ECUINDEX 2016 – 2020. Tomado de: Bolsa de Valores de Quito (2021).

Continuando con el

procedimiento a seguir para la aplicación del modelo CAPM para Ecuador

utilizado el caso de las Compañías de Corporación Favorita y Cervecería Nacional y el indicador del mercado

bursátil ECUINDEX y se procedió a obtener los datos

del precio de las acciones

dentro del mercado bursátil periodo 2016 -2220, luego se calculó todas las medidas de

variabilidad de cada compañía y se empezó con el supuesto que un inversionista

plantea diversificar su presupuesto al 50% entre los dos instrumentos

anteriormente mencionados. La Tabla 1

se presenta la siguiente información:

Tabla 1. Medidas

de variabilidad de Corporación Favorita en 2016-2020.

|

Año

|

Cotización

|

Rj (%) Y

|

Ecuindex

|

Rm (%) X

|

|

2015

|

3,10

|

|

1.199

|

|

|

2016

|

1,85

|

-40,18%

|

1.074

|

-10,45%

|

|

2017

|

1,89

|

1,71%

|

1.123

|

4,56%

|

|

2018

|

2,29

|

21,35%

|

1.331

|

18,52%

|

|

2019

|

2,51

|

9,65%

|

1.366

|

2,63%

|

|

2020

|

2,78

|

10,80%

|

1.376

|

0,75%

|

|

Rdto medio

|

|

0,0067

|

|

0,0320

|

|

Varianza ( )

|

|

0,0456

|

|

0,0086

|

|

Desv.Ti p (σ)

|

|

0,2136

|

|

0,0927

|

|

Covar (Rj,Rm)

|

|

0,0169

|

|

|

|

Beta

(β)

|

|

1,9704

|

|

|

En

la Tabla 1 la Corporación Favorita entre los años 2016

y 2020, muestra

un Ra= 0,67% y el Rm = 3,20%, una

σa =

21,36% y la σm = 9,27%, dando como

resultado un βa, m = 1,9794

que es mayor a 1 implica

que ante un aumento en el rendimiento del 1% del mercado, la acción mostrada un

rendimiento mayor, y por lo tanto si

su rendimiento es mayor, su riesgo

será menor.

Tabla 2. Medidas

de variabilidad de Cervecería Nacional en 2016-2020.

|

Año

|

Cotización

|

Rj (%) Y

|

Ecuindex

|

Rm (%) X

|

|

2015

|

58,69

|

|

1.199

|

|

|

2016

|

65,89

|

12,28%

|

1.074

|

-10,45%

|

|

2017

|

82,76

|

25,60%

|

1.123

|

4,56%

|

|

2018

|

90,83

|

9,75%

|

1.331

|

18,52%

|

|

2019

|

90,45

|

-0,42%

|

1.366

|

2,63%

|

|

2020

|

88,45

|

-2,21%

|

1.376

|

0,75%

|

|

Rdto medio

|

|

0,0900

|

|

0,0320

|

|

Varianza ( )

|

|

0,0100

|

|

0,0086

|

|

Desv.Ti p (σ)

|

|

0,1001

|

|

0,0927

|

|

Covar (Rj,Rm)

|

|

0,0004

|

|

|

|

Beta

(β)

|

|

0,0517

|

|

|

En la Tabla 2 la Cervecería Nacional entre los

años 2016 y 2020, muestra un Rb = 9% y el Rm = 3,20%, una σb = 10,01%

y la σm = 9,27%, dando como resultado un βb,m = 10,0517 que es

menor a 1 implica que el activo es

menos sensible que el índice y por tanto subirá y caerá menos que él.A partir

de esta información, el modelo de mercado permite calcular el riesgo

total, sistemático y específico para cada instrumento financiero, así como la cartera formada

por los dos títulos.

Tabla 3. Diversificación y riesgo total.

|

Títulos

|

Β

|

|

|

|

|

|

Corporación

Favorita

|

1,9704

|

0,0456

|

|

0,0333

|

0,0123

|

|

Cervecería Nacional

|

0,0517

|

0,0100

|

0,0086

|

0,00002

|

0,0100

|

|

Cartera

(50%)

|

1,0111

|

0,0144

|

|

0,0088

|

0,0056

|

La Tabla 3 se

muestra los riesgos para cada título y para la cartera formada por ambos.

Observa que la variabilidad del riesgo total se reduce cuando se combinan los

dos valores de Corporación Favorita y Cervecería Nacional, y en donde el riesgo

específico se reduce.

A partir

de la aplicación anterior se conoce que la beta de las acciones de

Corporación Favorita es de 1,9704,

la de Cervecería Nacional de 0,0517 y la de la Cartera con proporción de

inversión de un 50%, con lo que se da a conocer la rentabilidad a través del CAPM por un inversor

que desea invertir en estos instrumentos financieros, que servirá para que

pueda ser aplicado

por un inversor en otras

compañías del mercado bursátil

ecuatoriano, para continuar se requiere del interés libre de riesgo es del

1,43%, que es el rendimiento del Bono de Estados Unidos a 10 años como promedio

hasta el año 2020. La prima de riesgo del mercado será por

tanto igual a:

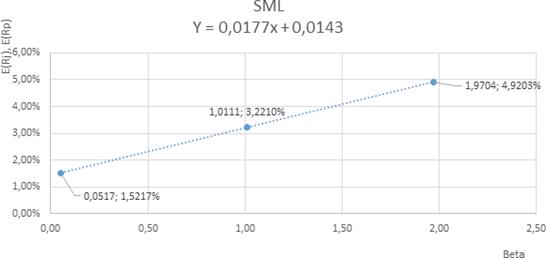

Y el cálculo el

CAPM para cada uno de los títulos y el portafolio, se obtiene las siguientes

rentabilidades esperadas que se sitúen sobre la recta SML representada en la

Figura 7.

Figura 7. Aplicación del modelo CAPM a Corporación

Favorita, Cervecería Nacional y el portafolio.

CONCLUSIONES

Se definió que el

comportamiento de las empresas que cotizan en bolsa, se sugiere una correlación

observada entre los rendimientos de los instrumentos financieros se debe

en parte a su relación con una serie de factores comunes que pueden ser

representados a través del rendimiento del mercado.

La SML es una relación más importante del CAPM porque

define el riesgo de un título en términos de su contribución al riesgo del

portafolio de mercado.

Se enfocó que en

la investigación un valor de beta alto ofrece un rendimiento de equilibrio

mayor y un riesgo sistemático mayor por lo que los dos se mueven en conjunto,

la única forma de obtener rendimiento es a través del riesgo no diversificable, el cual depende

directamente de la beta del instrumento financiero. Los riesgos de cada tipo

de negocio no pueden ser los mismos, razón por

la cual, el modelo CAPM encuentra esta diferenciación de manera apropiada y

técnica a través del cálculo de la Beta.

No existe una verdad única o generalizada

sobre cual forma es mejor a la hora de obtener la beta de una empresa, hoy en

día incluso a la hora de valorar las empresas algunas

valoradores optan por tomar la

beta de una fuente secundaria con lo cual hacen caso omiso de los problemas que pueda tener esto.

REFERENCIAS

Bautista, R. (2013). Incertidumbre y

riesgos en decisiones de inversión. Bogotá: Ecoe Ediciones

Bolsa de Valores de Quito . (2021).

Portal de información. Obtenido de http://www. bolsadequito.com/index.php/mercados-

bursatiles/mercado-en-linea/rendimientos

Brealey, R., Allen, F.,

& Myers, S. (2010). Principios

Finanzas corporativas (9° ed). McGraw- Hill Education, México D.F

Das,

N. (2006). Los premios nobel de economia,

(4" ed). Bogotá: Piramide

Fama, E., y French, K. (2004). The Capital Asset Pricing Model: Theory and

Evidence. Journal of Economic Perspectives, 25-46

Linther, J. (1965). The Valuation

of Risk Assets and the Selection of Risky Investments in Stock Portfolios and

Capital Budgets. Review of Economics and Statistics, 47(1), 13-37

Mancera, A. (2010). Economía Internacional. Bogotá:

Patria

Markowitz, H. (1952). Portfolio

selection. The Journal of Finance, 77(1), 77-91

Mossin, J. (1966). Equilibrium in

Capital Asset Market. Econometrica, 768–783

Pindado, G. J. (2012). Finanzas Empresariales. Madrid: Paraninfo Editorial

Ross, S., Westerfield, R., y Jaffe,

J. (2012). Finanzas corporativas. (9° ed.). México

D.F.: McGraw-Hill Education

Sharpe, W. (1964). Capital Asset Prices: A Theory of Market Equilibrium

under conditions of risk. The

Journal of Finance, 19(3), 425-442

Wong, D., y Chirinos, M. (2016). ¿Los

modelos basados en el CAPM valoran adecuadamente los emprendimientos

familiares? Innnovar, 26(61), 65-82